Trang chủKinh tếTác động của thuế gián thu đối với kinh tế và xã hội

Tác động của thuế gián thu đối với kinh tế và xã hội

Thuế gián thu được coi là yếu tố được cộng thêm vào giá cả, hàng hóa, dịch vụ. Người nộp thuế là người cung cấp sản phẩm, hàng hóa, dịch vụ, còn đối tượng chịu thuế là người tiêu dùng sản phẩm hàng hóa, dịch vụ đó. Thuế gián thu là nguồn thu quan trọng trong hệ thống thuế, vì vậy cần phải xem xét tác động, những ảnh hưởng của thuế gián thu tới các yếu tố của thị trường theo những chiều hướng nhất định trong hoạt động phân phối thu nhập.

1. Tác động của thuế gián thu tới kinh tế

Xem xét tác động kinh tế của thuế gián thu là việc phân tích những thay đổi về mặt kinh tế của từng chủ thể cũng như của toàn xã hội sau khi Nhà nước đánh thuế gián thu.

1.1. Tác động kinh tế của thuế gián thu đến cung, cầu, giá cả hàng hóa

1.1.1. Trong điều kiện thị trường cạnh tranh

Trong điều kiện thị trường cạnh tranh, giá cả hàng hóa chịu sự chi phối của các quy luật kinh tế khách quan và do thị trường quyết định. Do vậy, mức giá sẽ được xác định là điểm cân bằng giữa đường cung và đường cầu, nơi mà thu nhập biên của nhà sản xuất đúng bằng chi phí biên để sản xuất sản phẩm đó.

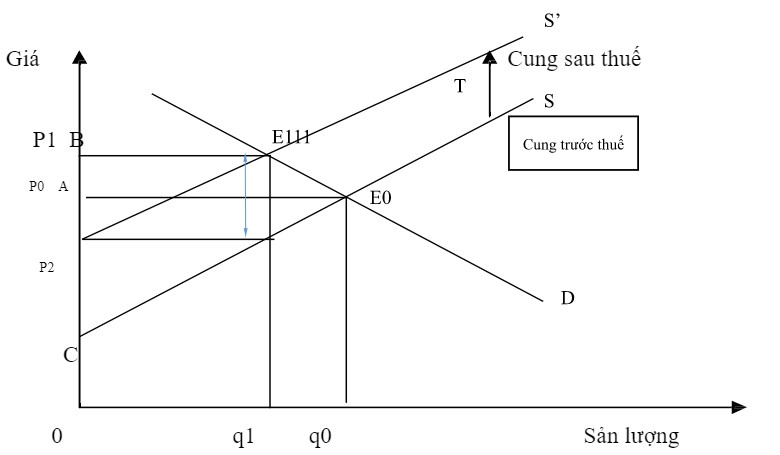

Giả định trong trường hợp tiêu thụ một loại sản phẩm. Tại điểm E0, mức giá cân bằng được xác định với sản lượng tiêu thụ là q0 và giá cẩ là p0. Khi Nhà nước đánh thuế gián thu vào sản phẩm này với số thuế là T và thu ở người bán hàng, để đảm bảo thu nhập sau thuế như cũ, người bán hàng buộc phải nâng giá. Với giả thiết các yếu tố không đổi, đường cung thể hiện chi phí của nhà sản xuất, dịch chuyển lên phía trên một khoảng bằng t, vì chính người bán là người phải nộp thuế cho Nhà nước.

Khi giá tăng, nhu cầu về sản phẩm sẽ bị co giãn theo. Với thu nhập có hạn, người tiêu dùng chỉ có thể mua được một số lượng hàng tiêu dùng ít hơn - điểm cân bằng mới lúc này là E1 với số lượng tiêu dùng là q1 và giá cả là p1.

Thu nhập sau thuế của mỗi đơn vị sản phẩm của người cung cấp sẽ là p1 - T = p2. Điều đó có nghĩa là gánh nặng thuế được chia sẻ cho người cung cấp và người tiêu dùng cùng chịu.

Tuy nhiên tỷ lệ phân chia gánh nặng thuế giữa người tiêu dùng và nhà sản xuất phụ thuộc vào dạng của đường cung và đường cầu. Đường cầu càng dốc hoặc đường cung càng thoải thì thuế do người tiêu dùng phải chịu sẽ nhiều hơn. Vì vậy, với đường cầu nằm ngang, một sự giảm nhỏ về giá sẽ dẫn đến một sự tăng lớn về cầu, đó là trường hợp cầu có độ co giãn vô hạn, trong trường hợp đường cầu có dạng thẳng đứng, khi đó cầu không hề thay đổi với một sự giảm giá, ở đó có độ co giãn của cầu bằng không.

Đối với những loại sản phẩm hàng hóa có hệ số co giãn cầu nhỏ, là những loại hàng hóa thiết yếu đối với đời sống của đại đa số dân cư, gánh nặng thuế chủ yếu do người tiêu dùng gánh chịu. Vì vậy, đối với các nhóm sản phẩm hàng hóa này, hầu hết các chính phủ đều áp dụng mức thuế suất thấp. Ngược lại, những sản phẩm hàng hóa cao cấp, không thật sự cần thiết đối với đời sống của đại đa số dân chúng, là những hàng hóa có hệ số co giãn cầu lớn hơn, gánh nặng thuế được chia sẻ đều hơn hoặc nghiêng nhiều hơn về phía người sản xuất. Việc đánh thuế vào những sản phẩm hàng hóa này sẽ có tác dụng điều tiết thu nhập và hướng dẫn sản xuất, tiêu dùng cao. Tuy nhiên, độ co giãn của cung và cầu so với giá của những hàng hóa khác nhau sẽ diễn biến khác nhau và đặc biệt nó còn phụ thuộc vào sự xuất hiện của những sản phẩm thay thế. Như vậy, đánh thuế gián thu dẫn đến xu hướng giá cả hàng hóa và thuế chuyển từ người sản xuất hay người cung ứng dịch vụ cho người tiêu dùng.Trên thực tế, khi nhu cầu về một loại sản phẩm nào đó ít nhạy cảm với giá cả hàng hóa (cầu ít co giãn) thì người bán hàng có nhiều cơ hội nâng giá bán và khi bị đánh thuế gánh nặng thuế sẽ chuyển phần chủ yếu sang người tiêu dùng.

Tuy nhiên, khi xem xét trong ngắn hạn, người sản xuất có thể phải chịu một phần thuế gián thu. Nếu nhu cầu về một loại sản phẩm nào đó nhạy cảm với sự thay đổi giá cả (cầu co giãn mạnh) thì người bán rất khó nâng giá bán vì khi ấy người tiêu dùng lập tức giảm nhu cầu tiêu dùng loại hàng hóa này. Vì vậy, người bán hàng không thể nâng giá bán ngang bằng với số thuế phải nộp và sẽ phải chịu đa phần gánh nặng thuế. Ngoài ra, mức độ tăng giá cả còn phụ thuộc vào nhiều nhân tố khác như: mức độ cạnh tranh của thị trường, bối cảnh kinh tế…Ở thời kỳ tăng trưởng thấp, việc tăng thêm thuế tính trong giá cả hàng hóa có thể gây hiện tượng giảm mạnh lượng cầu về hàng hóa. Doanh nghiệp có thể quyết định tạm thời phải chịu một phần hoặc toàn bộ phần thuế tăng, và như vậy quy mô lợi nhuận của họ sẽ bị giảm xuống. Việc giảm mức doanh lợi do nguyên nhân thuế có những hậu quả và mức độ ảnh hưởng rất khó có thể dự đoán trước được.

Khi giá cả hàng hóa chịu thuế tăng lên thì người tiêu dùng có xu hướng chuyển phương án tiêu dùng của mình từ những hàng hóa bị đánh thuế sang những hàng hóa khác có tính thay thế nhưng không chịu thuế hoặc chịu thuế ít hơn. Sự thay đổi này sẽ làm cho cầu của những hàng hóa có tính thay thế tăng lên và do đó giá của chúng cũng tăng. Trong khi đó cầu về những sản phẩm chịu thuế giảm làm cho giá của chúng cũng giảm theo. Có thể thất, việc đánh thuế gián thu không những ảnh hưởng tới cung, cầu và giá cả của những sản phẩm chịu thuế mà còn tác động đến cung, cầu của những hàng hóa không chịu thuế trên thị trường.

Như vậy, xét trong mối cân bằng tổng thể, đánh thuế gián thu vào một số sản phẩm có thể gây tác động trực tiếp và tác động lan truyền sang các sản phẩm khác, nhất là các sản phẩm có tính thay thế. Trong trường hợp này, thuế được chuyển sang các hàng hóa không bị đánh thuế hoặc chịu thuế ít hơn.

Do sự thay đổi của cung và cầu các loại sản phẩm trên thị trường, với điều kiện ràng buộc hạn chế của nguồn lực toàn xã hội, việc tập trung nhiều hơn nguồn lực cho một ngành, hay sản xuất một loại sản phẩm, sẽ rút bớt nguồn lực của những ngành khác, hay nguồn lực sản phẩm khác. Như vậy, thuế gián thu đã gây ra tác động phân bổ lại nguồn lực xã hội trong nền kinh tế. Những tác động lan truyền này có thể diễn ra nhanh chóng, tức thì, cũng có thể kéo dài trong khoảng thời gian nhất đinh. Những tác động đó nếu diễn ra đồng thời có thể gây nên tác dụng tổng lực, nhưng cũng có thể triệt tiêu nhau theo những diễn biến phức tạp. Những tác động lan truyền chỉ dừng lại khi thị trường tổng thể tự điều tiết để đạt đến một điểm cân bằng mới. Do đó, có thể kết luận mọi hành vi đánh thuế của Nhà nước đều có tác động phân bổ lại nguồn lực xã hội.

Việc hoạch định các chính sách thuế không chỉ căn cứ vào tác động danh nghĩa của thuế mà cần thiết phải xuất phát từ tác động của chúng đối với từng loại thị trường, từng loại hay nhóm sản phẩm hàng hóa. Mục tiêu điều tiết sản xuất hay tiêu dùng chỉ có thể thực hiện được khi chính sách thuế được thiết lập phù hợp với tác động thực của thuế.

1.1.2. Trong điều kiện thị trường độc quyền

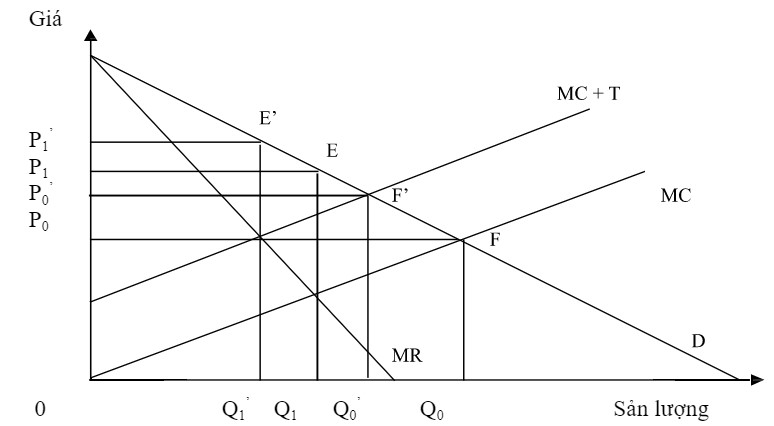

Trong môi trường độc quyền, nhà sản xuất độc quyền sẽ quyết định số lượng sản phẩm cung cấp và như vậy sẽ quyết định mức giá của sản phẩm, hàng hóa, dịch vụ trên thị trường. Để tối đa hóa lợi nhuận, nhà độc quyền sẽ quyết định mức sản lượng mà chi phí cận biên (MC) nhiều nhất bằng doanh thu cận biên (MR).

Điểm cân bằng của thị trường độc quyền tại điểm E, tại đó, hãng độc quyền định giá bằng P1 và sản xuất tại Q1. Nếu đây là thị trường cạnh tranh thì thị trường sẽ cân bằng tại F với giá cân bằng là P0 và sản lượng cung cấp là Q0.

Nếu Chính phủ quyết định đánh thuế T vào từng đơn vị hàng hóa do hãng độc quyền sản xuất thì đường chi phí biên sẽ tăng lên bằng MC + T. Nếu là thị trường cạnh tranh thì điểm cân bằng mới sẽ là F’. Sản lượng cân bằng giảm xuống Q0’ và giá cân bằng tăng lên đến P0’. Nhưng nếu đây là thị trường độc quyền thì điểm cân bằng mới là E’ đạt tại mức giá P1’ và sản lượng Q1’.

Nhưng, như có thể nhận thấy qua Hình 2.2, thuế gián thu trong thị trường độc quyền sẽ làm giá tăng ít hơn và sản lượng giảm ít hơn so với trong thị trường cạnh tranh. Sở dĩ như vậy là vì đường doanh thu biên dốc hơn đường cầu, khiến cho cùng một mức thuế sẽ làm giảm sản lượng trong thị trường độc quyền giảm ít hơn so với thị trường cạnh tranh. Điều này có nghĩa là, người tiêu dùng trong thị trường độc quyền sẽ chịu gánh nặng thuế thấp hơn so với trong thị trường cạnh tranh. Như vậy, sự chuyển thuế thuận chiều trong môi trường độc quyền ít hơn trong môi trường cạnh tranh. Tuy nhiên, điều này chưa hẳn đã là điều tốt đối với người tiêu dùng, vì ngay khi chưa có thuế, họ đã phải trả mức giá độc quyền cao hơn nhiều so với giá cạnh tranh. Nếu như trong thị trường cạnh tranh, phạm vi ảnh hưởng của thuế phụ thuộc vào độ co giãn của đường cung và cầu, thì trong thị trường độc quyền, nó cũng sẽ phụ thuộc vào độ dốc của đường chi phí biên và đường cầu.

Mọi yếu tố khác không đổi, nếu đường chi phí biên càng dốc, tức là tốc độ tăng chi phí biên khi sản lượng tăng càng cao, thì khả năng chuyển thuế thuận chiều của hàng hóa độc quyền càng nhỏ. Điều này có thể thấy rõ khi chúng ta so sánh ảnh hưởng của thuế đơn vị tương ứng với hai đường MC có độ dốc khác nhau. Nếu độ dốc của đường cầu càng nhỏ (hệ số co giãn càng lớn) thì gánh nặng thuế càng có xu hướng nghiêng về phía người tiêu dùng. Thật vậy, trong trường hợp với đường cầu luôn co giãn, với bất kể mức nào của giá, khi giá tăng lên thì cầu luôn giảm đi và giảm đi theo cấp số nhân của thu nhập cận biên. Từ đó nếu thu nhập cận biên tăng lên thì giá phải tăng nhiều hơn, tăng giá bao giờ cũng cao hơn mức độ tăng thuế.

Như vậy, trong điều kiện thị trường độc quyền, trong những điều kiện nhất định, nhà độc quyền vẫn có thể chịu một phần thuế. Tuy nhiên, sự phân chia gánh nặng này của nhà sản xuất với người tiêu dùng hoàn toàn phụ thuộc vào tính chất của thị trường, được đặc trưng bằng hình dạng của đường thu nhập cận biên, chi phí cận biên và đường cầu của xã hội đối với từng loại sản phẩm hàng hóa, dịch vụ.

1.2. Tác động kinh tế của thuế gián thu đối với các chủ thể

Tác động kinh tế của việc đánh loại thuế này có tác động tới người tiêu dùng, người sản xuất và Nhà nước trên những giác độ khác nhau:

1.2.1. Đối với người tiêu dùng

Để thấy được tác động về phương diện kinh tế thuế gián thu đối với người tiêu dùng. Giả định thu nhập của một người tiêu dùng là cố định, người tiêu dùng đó chỉ tiêu dùng hai loại hàng hóa A và B (chưa bị đánh thuế). Giả sử Nhà nước đánh thuế vào loại hàng hóa A (giá hàng hóa A tăng lên), lúc này người tiêu dùng sẽ hạn chế mua loại hàng hóa A và chuyển sang mua hàng hóa B nhiều hơn. Như vậy, có thể thấy thuế gián thu sẽ tác động đến người tiêu dùng trên hai phương diện:

Tác động thay đổi thu nhập: Người tiêu dùng sẽ bị mất đi một phần thu nhập dành cho tiêu dùng do bị đánh thuế. So với trước khi đánh thuế, họ sẽ chỉ mua được lượng hàng hóa ít hơn và như vậy lợi ích người tiêu dùng bị giảm đi.

Tác động thay thế: Thuế sẽ làm cho thói quen của người tiêu dùng thay đổi do nó làm thay đổi cơ cấu của giá cả hàng hóa liên quan. Bằng việc tác động tới yếu tố giá cả, hiệu ứng thay thế sẽ làm thay đổi số lượng hàng hóa được trao đổi trên thị trường.

Việc người tiêu dùng mất đi một phần thu nhập của mình do phải nộp thuế cho Nhà nước, nếu xét trên phạm vi toàn xã hội, không làm suy giảm hiệu quả vì số tiền thực chất không mất đi mà chỉ chuyển quyền sở hữu từ người tiêu dùng vào tay Nhà nước. Nhưng đối với việc làm thay đổi hành vi của người tiêu dùng sẽ làm cho hiệu quả chung của xã hội bị suy giảm. Phần suy giảm đó gọi là gánh nặng phụ trội do thuế. Như vậy, sự thay đổi phương án tiêu dùng đối với người mua gây ra một sự suy giảm chung về mức hữu dụng gọi là gánh nặng phụ trội theo ý nghĩa hiệu quả kinh tế.

1.2.2. Đối với người sản xuất

Thuế gián thu tác động đến người sản xuất trên hai khía cạnh: làm cho lợi nhuận của người sản xuất giảm xuống do phải gánh chịu một phần thuế và gây ra phần mất trắng (sự giảm thặng dư của người sản xuất) – phần này còn gọi là gánh nặng phụ trội đối với người sản xuất. Như vậy, đối với người sản xuất, xét trên góc độ hiệu quả cũng thấy rằng, việc đánh thuế gián thu cũng làm suy giảm hiệu quả chung của xã hội.

Người ta không thể tác động thông qua giá cả của người sản xuất, tức là giá cả của các sản phẩm tiêu dùng trung gian hoặc giá của các nhân tố sản xuất để nhằm điều chỉnh hay cải thiện lợi ích của xã hội. Nghĩa là hiệu quả sản xuất chỉ đạt được tối đa nếu tất cả các doanh nghiệp không phải chịu thuế đánh vào các yếu tố sản xuất.

1.3. Tác động kinh tế của thuế nhập khẩu

Thuế NK đánh vào các hoạt động nhập khẩu mà đối tượng đánh thuế cụ thể là các hàng hóa được nhập khẩu. Nó cho phép Nhà nước huy động nguồn thu thuế hải quan về cho ngân sách Nhà nước. Mặt khác, thông qua việc bảo hộ cho các nhà sản xuất trong nước, thuế nhập khẩu tạo thêm giá trị gia tăng cho các nhà sản xuất được bảo hộ. Ngược lại, người tiêu dùng là người phải chịu gánh nặng về thuế do phải trả mức giá cao hơn và cuối cùng toàn bộ xã hội sẽ phải chịu mất đi một phần lợi ích.

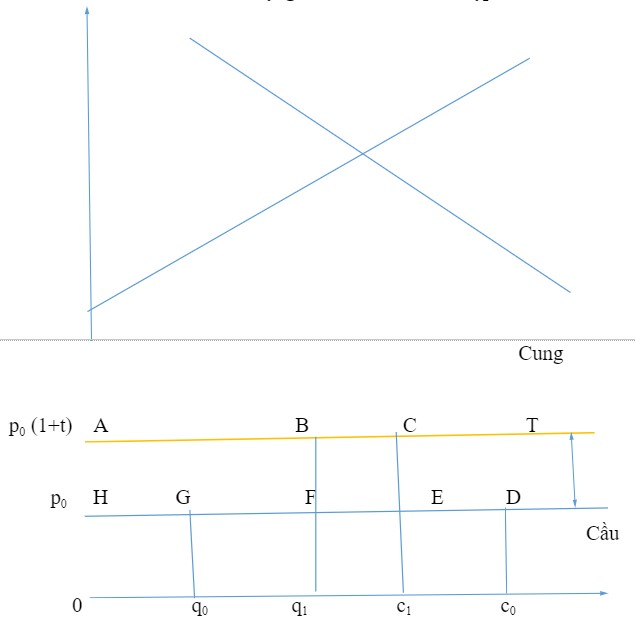

Giả thiết trong bối cảnh của nền kinh tế mở, các chi phí gia nhập thị trường, chi phí giao dịch, và lãi thương mại không đáng kể. Nếu một mặt hàng nào đó có mức giá quốc tế là p0, khi không có thuế NK hay các rào cản thương mại nào khác thì giá của mặt hàng đó được bán ra trong nước cũng là p0. Khi áp thuế NK trên giá p0 của một hàng hóa NK nào đó thì giá của hàng hóa NK đó sẽ thành p0 (1+t), trong đó t là thuế suất của thuế NK đối với hàng hóa NK. Từ lúc này, tất cả các nhà sản xuất loại hàng hóa cùng loại có thể bán sản phẩm của mình với mức giá p0 (1+t), thay mức giá p0 như trước đây khi chưa đánh thuế NK. Việc tăng giá này sẽ có tác động kích thích các nhà sản xuất trong nước tăng sản lượng sản xuất. Như vậy, khi giữ nguyên các nhân tố khác, việc đánh thuế NK có tác động khác nhau tới lợi ích của nhà sản xuất trong nước, người tiêu dùng và Nhà nước.

Các nhà sản xuất trong nước có thể bán sản phẩm của mình với giá p0 (1+t), cao hơn mức giá p0 ban đầu. Việc tăng sản lượng cho phép các nhà sản xuất được hưởng khoản thặng dư tăng thêm.

Người tiêu dùng phải chấp nhận mức giá tăng, từ p0 lên p0 (1+t), do vậy người tiêu dùng sẽ giảm lượng tiêu dùng.

Nhà nước sẽ nhận được số tiền thuế chỉ tính đối với khối lượng hàng NK. Các nhà sản xuất trong nước không hề liên quan đến loại thuế này.

Như vậy, thặng dư của người tiêu dùng được chuyển thành thặng dư của nhà sản xuất và thành số thuế của Nhà nước. Việc tăng sản lượng sản xuất trong nước thể hiện cho lượng chi phí tăng thêm mà xã hội phải chịu cho việc thay thế lượng hàng NK. Sự thay đổi phương án tiêu dùng đối với người mua đã gây ra một sự suy giảm chung về mức hữu dụng, hay nói cách khác tạo ra gánh nặng phụ trội cho toàn xã hội.

Thuế NK đánh trên hàng hóa NK cũng có tác động gián tiếp đối với hàng hóa sản xuất trong nước. Khi đánh thuế NK, giá cả hàng hóa NK sẽ tăng lên làm giảm sản lượng NK. Hàng sản xuất trong nước trong trường hợp này sẽ tăng lên làm giảm sản lượng NK. Hàng sản xuất trong nước trong trường hợp này sẽ tăng sức cạnh tranh về giá. Do đó, mức cung của sản phẩm sản xuất trong nước sẽ tăng lên. Tác động này của thuế NK chính là tác động bảo hộ. Tuy nhiên, tác động bảo hộ của thuế NK không chỉ dừng lại ở những ngành được bảo hộ trực tiếp mà nó còn lan truyền sang những ngành sản xuất khác, nhất là những ngành sản xuất các hàng hóa có thể thay thế hàng NK.

Cũng giống như các loại thuế khác, việc đánh thuế gián thu không đơn giản chỉ là sự phân phối lại thu nhập từ các đối tượng nộp thuế vào trong tay Nhà nước mà còn gây ra những tác động phụ trội là suy giảm hiệu quả chung của nền kinh tế (với giả thiết là sự phân bổ nguồn lực trước khi đánh thuế đã đạt hiệu quả cao nhất hay còn gọi là hiệu quả Pareto). Tuy nhiên, khi đứng trên bình diện của một hệ thống thuế thì tác động hiệu quả cần phải được xem xét trong mối quan hệ với mục tiêu phân phối lại của cải, đảm bảo công bằng xã hội và thực hiện các điều tiết vĩ mô đối với nền kinh tế cũng như thực hiện các mục tiêu xã hội khác. Do đó nhận thức rõ tác động tiêu cực về mặt hiệu quả đối với nền kinh tế hoàn toàn không có nghĩa là sẽ xóa bỏ được chúng mà chỉ có tác dụng giúp các nhà làm chính sách lựa chọn những giải pháp đánh thuế tối ưu sao cho tác động suy giảm hiệu quả của thuế (hay còn gọi là sự méo mó do thuế gây ra) là thấp nhất.

Xét trong mối cân bằng toàn bộ, các tác động của thuế về mặt hiệu quả không phải lúc nào cũng diễn ra theo chiều hướng tiêu cực. Nếu sự phân bổ nguồn lực xã hội trước khi có thuế không đạt được trạng thái tối ưu thì có thể chính nhờ tác động điều chỉnh của thuế mà xã hội lại tiến gần hơn tới điểm tối ưu. Trong trường hợp đó thuế không chỉ gây ra những tác động tiêu cực mà còn có thể tác động tích cực đến tính hiệu quả chung của nền kinh tế. Việc đánh thuế vào hàng hóa có tính chất thay thế cho nhau thì việc tăng giá của hàng hóa này sẽ làm kích thích nhu cầu của hàng hóa khác. Phần lợi ích xã hội tăng thêm do tiêu dùng sản phẩm này có thể bù đắp được gánh nặng phụ trội do việc đánh thuế vào sản phẩm khác.

Như vậy có thể thấy, trong điều kiện thị trường đã bị bóp méo, một chính sách thuế nếu xét một cách độc lập lẽ ra có thể làm giảm tính hiệu quả nhưng thực chất lại có thể làm tăng tính hiệu quả của nền kinh tế nếu xét một cách tổng thể và ngược lại. Những phân tích trên đây cho thấy rằng, việc tính toán hiệu quả tác động của chính sách thuế đối với nền kinh tế hoàn toàn dễ dàng áp dụng trên thực tế. Tuy nhiên, gánh nặng phụ trội là một phạm trù không thể bỏ qua khi nghiên cứu các vấn đề về thuế.

2. Tác động của thuế gián thu về mặt xã hội

Các sắc thuế gián thu với tính chất là lũy thoái so với thu nhập những loại thuế này chỉ đánh vào các hộ gia đình thông qua tiêu dùng, mà không tính đến khả năng đóng góp, tức là mức độ thu nhập, cũng như hoàn cảnh bản thân người đóng thuế.

Hai chỉ số quan trọng cho phép đánh giá hiệu ứng phân phối lại của thuế này: tỷ lệ giữa phần thuế phải trả và tổng giá trị tiêu dùng, và tỷ lệ giữa thuế phải trả và tổng thu nhập.

Thuế gián thu đánh vào các hàng hóa và dịch vụ với cùng một mức thuế suất sẽ ảnh hưởng theo hướng tỷ lệ thuận với quy mô tiêu dùng, nhưng lại tác động theo chiều tỷ lệ nghịch so với thu nhập. Nhưng khi áp dụng một hệ thống nhiều mức thuế suất áp dụng cho các loại sản phẩm tiêu dùng khác nhau, thì gánh nặng về thuế phụ thuộc vào cấu trúc của thuế suất và tỷ trọng của các hàng hóa tiêu dùng. Như vậy, mức thuế phải nộp thay đổi cùng với việc tăng lên của thu nhập. Khả năng lũy tiến của các khoản thuế gián thu rất nhỏ do hai nhân tố:

Một là, đối với những hàng thiết yếu được đánh thuế với thuế suất rất thấp thì tỷ suất thuế trên thu nhập của người nghèo giảm đi so với các mức thuế thông thường. Đối với người giàu, do tỷ trọng phần thu nhập dành cho hàng thiết yếu không đáng kể nên tỷ suất của loại này giảm nhanh hơn so với những người nghèo. Vì vậy, tính lũy thoái của loại thuế này vẫn không được cải thiện.

Hai là, đối với những mặt hàng cao cấp, cho dù thuế suất có cao hơn thì người thu nhập thật cao cũng không chi quá nhiều thu nhập của mình cho các hàng hóa đó. Chính những người có thu nhập trung bình hoặc những người có thu nhập trung bình khá lại là người có nhiều tham vọng sử dụng các hàng hóa này và tỷ trọng chi tiêu cho khoản này trong thu nhập của họ lại lớn hơn rất nhiều so với các tầng lớp thu nhập cao. Một lần nữa, việc phân biệt thuế suất vẫn không giải quyết được vấn đề lũy thoái.

Như vậy, để đạt được mục tiêu công bằng người ta đã cố gắng đa dạng hóa mạnh mẽ các mức thuế suất và tập trung mức lũy tiến chủ yếu vào một số loại sản phẩm nhất định. Tuy nhiên, đây dường như là một chính sách khó thực hiện và không phải là giải pháp tốt nhất để thực hiện tính công bằng của thuế. Việc đa dạng hóa các mức thuế suất gây ảnh hưởng đến chất lượng toàn bộ của thuế gián thu mà không làm cho thuế công bằng hơn. Ngay cả với sự điều chỉnh cơ bản về thuế suất cũng không làm thay đổi lớn mức chênh lệch gánh nặng về thuế GTGT trong tiêu dùng của một tầng lớp thu nhập này so với tầng lớp thu nhập khác. Thật vậy, với mức thuế suất thấp thì những người giàu có cũng được hưởng, hơn nữa thông thường thì những người có thu nhập cao có thể có mức tiêu dùng cao gấp nhiều lần so với những người có thu nhập thấp. Chính mức thuế suất thấp làm tăng cao nhất tính lũy tiến của loại thuế này nhưng giá trị tiêu dùng chịu mức thuế suất thấp lại chiếm một tỷ trọng nhỏ. Ngược lại, việc áp dụng mức thuế suất cao lại có nguy cơ ảnh hưởng đến lợi ích của người tiêu dùng có thu nhập thấp.

Khi đánh thuế vào một sản phẩm thì giá của chúng sẽ tăng lên tương ứng và làm thay đổi hành vi tiêu dùng của người tiêu dùng. Mặc dù để cho thuế gián thu kém tính lũy thoái hơn, công bằng hơn, thì những hạn chế trong việc điều chỉnh chính sách theo hướng thay đổi thuế suất hoặc cơ sở đánh thuế của những loại thuế này cho thấy đó là việc làm phức tạp và rất khó thực hiện.

Tóm lại, việc nghiên cứu lý thuyết tác động của thuế gián thu cho thấy, các chính sách thuế gián thu dù dưới hình thức nào cũng đều có thể làm thay đổi quan hệ cung và cầu các loại sản phẩm trên thị trường, từ đó tác động phân bổ lại nguồn lực xã hội trong nền kinh tế. Việc đánh thuế gián thu có thể gây tác động phụ trội làm suy giảm hiệu quả của nền kinh tế. Việc nghiên cứu trên về phương diện lý thuyết về thuế gián thu và lý thuyết hiệu ứng của thuế gián thu sẽ là cơ sở quan trọng trong công tác hoạch định chính sách thuế gián thu.