Trang chủBảo hiểmBảo hiểm nhân thọ là gì? Kinh nghiệm, Rủi Ro các gói bảo hiểm

Bảo hiểm nhân thọ là gì? Kinh nghiệm, Rủi Ro các gói bảo hiểm

Bảo hiểm là một trong ba "Trụ cột Tài chính" chống đỡ nền kinh tế quốc gia, cùng với Ngân hàng và Chứng khoán. Bảo hiểm Nhân thọ là một trong 3 loại hình bảo hiểm chính. Tuy nhiên Bảo hiểm nhân thọ chưa được phổ biến rộng rãi ở Việt Nam nên người tham gia còn rất nhiều băn khoăn.

- Bạn chưa biết khái niệm và ý nghĩa của bảo hiểm nhân thọ là gì?

- Mua bảo hiểm nhân thọ có phí là bao nhiêu tiền?

- Bạn đã biết phân biệt bảo hiểm nhân thọ và bảo hiểm phi nhân thọ chưa?

- Thị trường bảo hiểm nhân thọ là gì?

- Liệu có rủi ro khi tham gia bảo hiểm nhân thọ không?

Hãy cùng Money24H giải đáp những thắc mắc của bạn!

Bảo hiểm nhân thọ (Life Insurance) là gì?

Trước tiên, chúng ta cùng tìm hiểu khái niệm bảo hiểm nhân thọ là gì? Bảo hiểm nhân thọ (Life Insurance) là sản phẩm của các công ty bảo hiểm nhằm bảo vệ thu nhập dự tính trong tương lai của người tham gia trước những rủi ro liên quan đến sức khỏe, thân thể, tính mạng.

Khi tham gia bảo hiểm bạn sẽ đóng những khoản phí định kì trong một thời gian thỏa thuận trước (5 năm, 10 năm hay 15 năm) vào một quỹ lớn do công ty bảo hiểm quản lý dưới sự giám sát và kiểm toán chặt chẽ của Bộ Tài chính. Đồng thời công ty bảo hiểm có trách nhiệm chi trả một khoản tiền như đã thoả thuận trong hợp đồng khi người mua gặp rủi ro về sức khỏe.

Trong trường hợp khi kết thúc hợp đồng bảo hiểm, mà người mua không gặp bất cứ rủi ro nào về sức khỏe thì công ty bảo hiểm sẽ hoàn trả phí bảo hiểm theo hợp đồng.

Khái niệm Bảo hiểm nhân thọ theo khoản 12 Điều 3 Luật kinh doanh bảo hiểm 2000: "Bảo hiểm nhân thọ là loại nghiệp vụ bảo hiểm cho trường hợp người được bảo hiểm sống hoặc chết."

Xem thêm: Lịch sử hình thành Bảo hiểm nhân thọ

Giá trị và ý nghĩa bảo hiểm nhân thọ là gì?

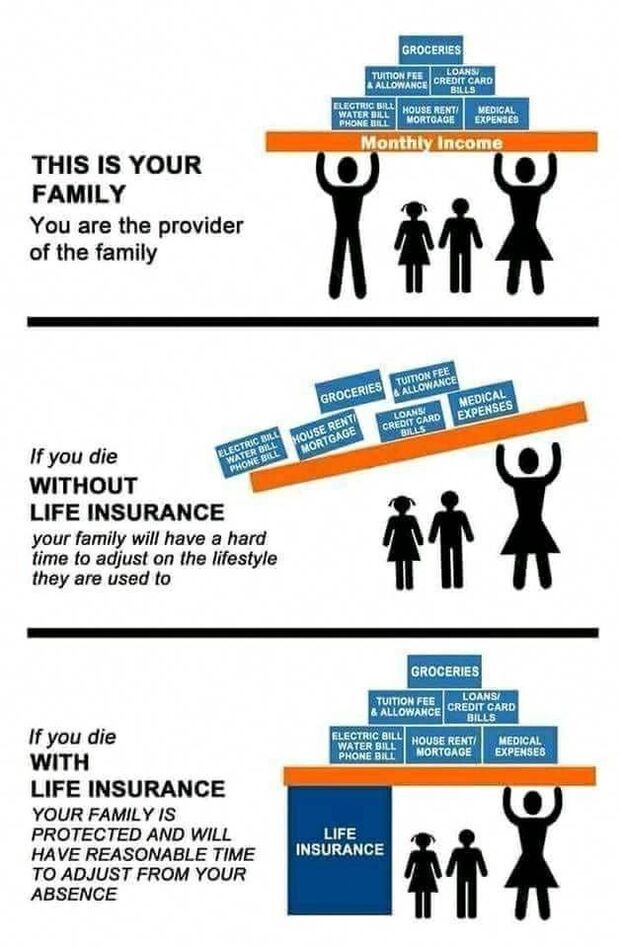

Bảo hiểm nhân thọ được hiểu như một sự đảm bảo về thu nhập, một hình thức tiết kiệm và mang tính chất tương hỗ. Do đó đây là kênh duy nhất kết hợp được bảo vệ tài chính, tiết kiệm có kỷ luật, đầu tư an toàn, giáo dục cho con cái.

Giả sử một người có thu nhập 20 triệu đồng / tháng, tương ứng với 120 triệu đồng / năm, thì trong 10 năm kế tiếp người này sẽ có thu nhập 1 tỷ 200 triệu đồng. Số tiền 1 tỷ 200 triệu đồng kia chính là "giá trị thu nhập ước tính trong 10 năm kế tiếp" của anh/cô ta.

Chẳng may rủi ro về sức khỏe, thân thể, tính mạng ập đến khiến anh/cô ta không thể tiếp tục lao động tạo ra thu nhập được nữa, thì không những số tiền trên biến mất, mà chi phí phát sinh từ rủi ro ấy sẽ cộng thêm vào: chi phí viện phí, chi phí ma chay,... Vợ/Chồng cùng con cái của họ thì vẫn phải tiếp tục chi tiêu để sống, từ nhu yếu phẩm đến thuốc men, trường lớp học hành, cũng như phải đề phòng cho rủi ro tiếp theo. Vậy tiền đâu để mà tiêu?

Như vậy nếu anh/cô ta trích ra một phần thu nhập cố định để tham gia bảo hiểm nhân thọ, dựa trên sản phẩm mong muốn mà anh/cô ấy sẽ bảo toàn được số tiền "giá trị thu nhập 1 tỷ 200 triệu" kia và thậm chí nhiều hơn nếu chẳng may gặp phải rủi ro.

Các gói bảo hiểm nhân thọ

Bảo hiểm nhân thọ hiện nay có 7 loại hình nghiệp vụ, được quy định theo khoản 1 Điều 7 Luật Sửa đổi, Bổ sung một số điều của Luật kinh doanh bảo hiểm năm 2010:

Bảo hiểm sinh kỳ (Pure Endowment Insurance)

Bảo hiểm sinh kỳ là gì? Định nghĩa bảo hiểm sinh kỳ được quy định theo khoản 13 Điều 3 Luật kinh doanh bảo hiểm năm 2000: "Bảo hiểm sinh kỳ là nghiệp vụ bảo hiểm cho trường hợp người được bảo hiểm sống đến một thời hạn nhất định, theo đó doanh nghiệp bảo hiểm phải trả tiền bảo hiểm cho người thụ hưởng, nếu người được bảo hiểm vẫn sống đến thời hạn được thoả thuận trong hợp đồng bảo hiểm."

Nếu Người được bảo hiểm tử vong trong thời gian Bảo hiểm sinh kỳ còn hiệu lực, công ty bảo hiểm sẽ không trả bất kỳ khoản tiền nào cho Người thụ hưởng theo thỏa thuận trong hợp đồng bảo hiểm.

Bảo hiểm tử kỳ (Term Life Insurance)

Định nghĩa bảo hiểm tử kỳ được quy định theo khoản 14 Điều 3 Luật kinh doanh bảo hiểm năm 2000: "Bảo hiểm tử kỳ là nghiệp vụ bảo hiểm cho trường hợp người được bảo hiểm chết trong một thời hạn nhất định, theo đó doanh nghiệp bảo hiểm phải trả tiền bảo hiểm cho người thụ hưởng, nếu người được bảo hiểm chết trong thời hạn được thoả thuận trong hợp đồng bảo hiểm."

Nếu người được bảo hiểm vẫn sống đến thời hạn được thoả thuận trong hợp đồng bảo hiểm, công ty bảo hiểm sẽ không trả bất kỳ khoản tiền nào cho Người thụ hưởng.

Bảo hiểm hỗn hợp

Định nghĩa bảo hiểm hỗn hợp được quy định theo khoản 15 Điều 3 Luật kinh doanh bảo hiểm năm 2000: "Bảo hiểm hỗn hợp là nghiệp vụ bảo hiểm kết hợp bảo hiểm sinh kỳ và bảo hiểm tử kỳ."

Bảo hiểm này sẽ chi trả một khoản tiền cho Người thụ hưởng theo thỏa thuận cả trong 2 trường hợp:

- Người được bảo hiểm còn sống cho đến khi kết thúc thời hạn hợp đồng (đáo hạn).

- Người được bảo hiểm tử vong trong thời hạn thỏa thuận trong hợp đồng bảo hiểm.

Bảo hiểm trọn đời (Whole Life Insurance)

Bảo hiểm trọn đời là gì? Định nghĩa bảo hiểm trọn đời được quy định theo khoản 16 Điều 3 Luật kinh doanh bảo hiểm năm 2000: "Bảo hiểm trọn đời là nghiệp vụ bảo hiểm cho trường hợp người được bảo hiểm chết vào bất kỳ thời điểm nào trong suốt cuộc đời của người đó."

Bảo hiểm trọn đời còn gọi là bảo hiểm nhân thọ trường sinh. Người thụ hưởng chắc chắn nhận được tiền bảo hiểm theo hợp đồng vì căn cứ trả tiền bảo hiểm là sự kiện: chết của người đó xảy ra ở bất cứ thời điểm nào. Quan hệ hợp đồng bảo hiểm trọn đời mang tính dài hạn vì không giới hạn ngày hết hạn. Và đây là 1 hình thức thừa kế tài sản.

Bảo hiểm trả tiền định kỳ (Annuity Insurance)

Định nghĩa bảo hiểm trả tiền định kỳ được quy định theo khoản 17 Điều 3 Luật kinh doanh bảo hiểm năm 2000: "Bảo hiểm trả tiền định kỳ là nghiệp vụ bảo hiểm cho trường hợp người được bảo hiểm sống đến một thời hạn nhất định; sau thời hạn đó doanh nghiệp bảo hiểm phải trả tiền bảo hiểm định kỳ cho người thụ hưởng theo thoả thuận trong hợp đồng bảo hiểm."

Bảo hiểm hưu trí (Pension Insurance)

Bảo hiểm hưu trí là gì? Định nghĩa bảo hiểm trả tiền hưu trí được quy định theo khoản 19 Điều 3 Luật Sửa đổi, Bổ sung một số điều của Luật kinh doanh bảo hiểm năm 2010: "Bảo hiểm hưu trí là nghiệp vụ bảo hiểm cho trường hợp người được bảo hiểm đạt đến độ tuổi xác định được doanh nghiệp bảo hiểm trả tiền bảo hiểm theo thỏa thuận trong hợp đồng bảo hiểm."

Phân biệt Bảo hiểm trọn đời và Bảo hiểm hưu trí.

Bảo hiểm liên kết đầu tư (Investment Link Insurance)

Là một loại hình đặc biệt của bảo hiểm nhân thọ. Trong đó doanh nghiệp bảo hiểm sẽ sử dụng phí bảo hiểm (sau khi đã trừ phí quản lý hợp đồng và chi phí trả cho doanh nghiệp bảo hiểm) để mua các đơn vị đầu tư trong quỹ liên kết.

Quyền lợi của hợp đồng bảo hiểm là giá trị của các đơn vị đầu tư này. Giá trị này không cố định, có thể tăng hoặc giảm phụ thuộc vào giá trị của các quỹ đầu tư.

Mua bảo hiểm nhân thọ bao nhiêu tiền?

Phí bảo hiểm nhân thọ là gì?

Phí bảo hiểm nhân thọ là khoản tiền mà người tham gia bảo hiểm phải đóng hàng kỳ (tháng/quý/nửa năm/năm) hoặc đơn kỳ cho công ty bảo hiểm nhân thọ, để đảm bảo các quyền lợi trong hợp đồng bảo hiểm. Phí bảo hiểm phụ thuộc vào độ tuổi, giới tính, tình trạng sức khỏe và nghề nghiệp của khách hàng. Cụ thể:

1. Độ tuổi: Tỷ lệ thuận với Phí bảo hiểm, tuổi càng cao phí đóng càng lớn cho cùng một Số tiền bảo hiểm.

2. Giới tính: Giới tính Nam có Phí bảo hiểm cao hơn một chút so với Giới tính Nữ.

3. Tình trạng sức khỏe: Phụ thuộc vào việc khai báo tình trạng sức khỏe, đôi khi phụ thuộc vào kết quả khám sức khỏe tổng quát khi doanh nghiệp bảo hiểm yêu cầu. Sẽ có các mức độ:

| Loại sức khỏe | Mức phí |

|---|---|

| Sức khỏe tốt | Giữ nguyên Mức phí chuẩn |

| Sức khỏe có thể được bảo hiểm do tình trạng bệnh đã tồn tại từ trước | Tăng phí |

| Sức khỏe đã tồn tại tình trạng tổn thương / bệnh lý nghiêm trọng | Không thể được bảo hiểm |

4. Nghề nghiệp: Chia ra làm 5 loại nghề nghiệp theo mức độ an toàn lao động:

| Loại nghề nghiệp | Mức độ an toàn | Tính chất công việc | Mức phí | Nghề nghiệp tiêu biểu |

|---|---|---|---|---|

| Nghề nghiệp loại 1 | Rất an toàn | Ít di chuyển hoặc Làm việc cố định địa điểm | Phí thấp | Nhân viên văn phòng, Giáo viên phổ thông, Công chức - Viên chức, Bác sỹ,... |

| Nghề nghiệp loại 2 | An toàn | Các công việc liên quan đến chức năng giám sát/quản lý, di chuyển nhiều | Phí trung bình | Giám sát công trình, Nhân viên thu mua, Giám sát kỹ thuật tòa nhà,... |

| Nghề nghiệp loại 3 | Ít an toàn | Công việc lao động chân tay không nặng nhọc, sử dụng công cụ lao động đơn giản | Phí cao | Công nhân tại công trường xây dựng, Tài xế xe Bus, Tài xế Taxi, Nhân viên Bảo trì điện lực,... |

| Nghề nghiệp loại 4 | Khó đảm bảo an toàn | Công việc lao động chân tay nặng nhọc, sử dụng công cụ lao động nặng | Phí rất cao + Điều kiện đặc biệt | Tài xế Container, Công nhân khai thác đá, Ngư dân đánh bắt cá, Công nhân vận hành nồi hơi,... |

| Nghề nghiệp không được xếp loại | Không thể đảm bảo an toàn | Nghề nguy hiểm và làm những công việc đặc thù với khả năng gặp rủi ro cao | Không thể tham gia | Quân nhân đặc biệt, cảnh sát chống buôn lậu/chống bạo lực; diễn viên võ thuật; công nhân nổ mìn; thợ lặn; công nhân hầm mỏ;... |

Tìm hiểu thêm: Mua bảo hiểm nhân thọ 5 năm ở đâu và các doanh nghiệp cung cấp gói bảo hiểm 5 năm tốt nhất 2021

Cần bao nhiêu tiền để mua bảo hiểm nhân thọ?

Bạn cần lưu ý rằng, phí bảo hiểm cần hợp lý (từ 10% - 15% tổng thu nhập cố định). Nếu phí quá thấp, Số tiền bảo hiểm hoàn toàn không xứng đáng với giá trị thu nhập của bạn. Bạn thu nhập 1 tỷ 200 triệu đồng trong vòng 10 năm, mà bạn chỉ tham gia bảo hiểm có 200 triệu thì chẳng có ý nghĩa gì cả. Còn nếu bạn tham gia với mệnh giá quá cao, thì bạn còn tiền đâu mà chi tiêu và đầu tư cho cuộc sống? Hãy tính toán sao cho tổng số lệ phí đóng bảo hiểm trong 1 năm chỉ tương đương với tổng thu nhập của bạn trong 1 đến 2 tháng. Như vậy, bạn mới có thể tham gia được trong một thời gian dài cho tới khi đáo hạn hợp đồng.

Theo như khảo sát, mức phí bảo hiểm tối thiểu của các sản phẩm bảo hiểm nhân thọ trên thị trường hiện nay như sau:

| Loại hình | Đối tượng | Mức phí tối thiểu |

|---|---|---|

| Bảo hiểm nhân thọ | Trẻ em | Từ 4.000.000 - 5.000.000 VNĐ/năm |

| Bảo hiểm nhân thọ | Người từ đủ 18 tuổi trở lên | Từ 5.200.000 - 6.000.000 VNĐ/năm |

| Bảo hiểm hưu trí | Người từ đủ 18 tuổi trở lên | Từ 9.000.000 - 11.000.000 VNĐ/năm |

Bạn cũng có thể tham khảo kinh nghiệm tham gia Bảo hiểm nhân thọ từ những người khác để cân nhắc sự lựa chọn phù hợp cho bản thân.

Phân biệt bảo hiểm nhân thọ và bảo hiểm phi nhân thọ

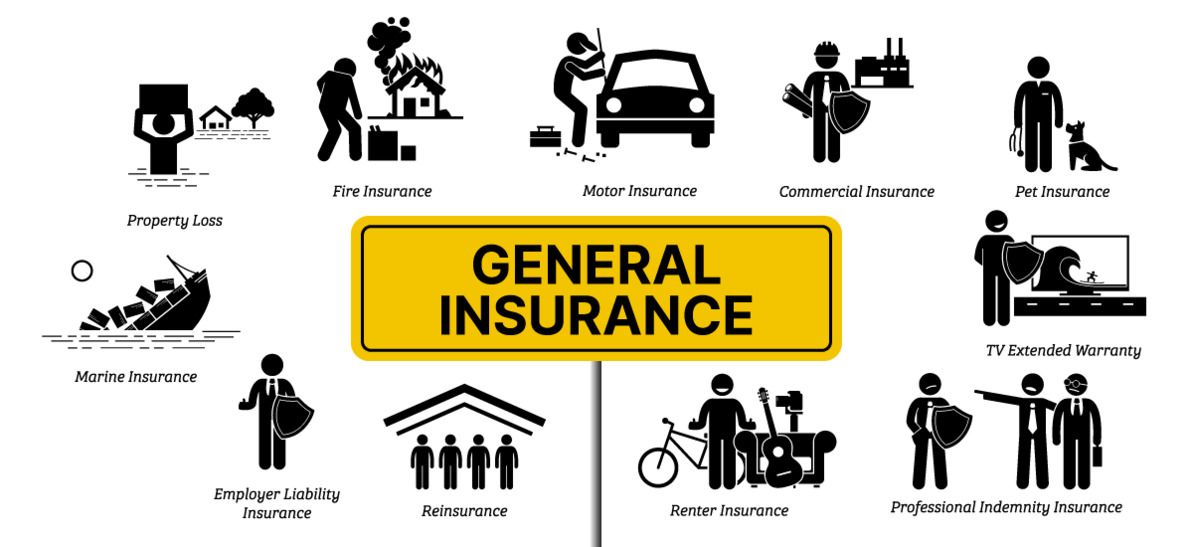

Bảo hiểm phi nhân thọ (General Insurance) là gì?

Bảo hiểm phi nhân thọ là gì? Bảo hiểm phi nhân thọ là sản phẩm bảo hiểm của công ty bảo hiểm cung cấp với mục đích bảo vệ con người, bảo vệ tài sản và trách nhiệm dân sự. Khi có sự kiện bảo hiểm xảy ra theo thoả thuận hợp đồng bảo hiểm đã ký kết thì công ty bảo hiểm sẽ thực hiện việc bồi thường, chi trả quyền lợi bảo hiểm theo quy định.

Định nghĩa bảo hiểm phi nhân thọ được quy định theo khoản 17 Điều 3 Luật kinh doanh bảo hiểm năm 2000: "Bảo hiểm phi nhân thọ là loại nghiệp vụ bảo hiểm tài sản, trách nhiệm dân sự và các nghiệp vụ bảo hiểm khác không thuộc bảo hiểm nhân thọ."

Theo khoản 2 Điều 7 Luật Sửa đổi, Bổ sung một số điều của Luật kinh doanh bảo hiểm năm 2010: Các nghiệp vụ của bảo hiểm phi nhân thọ bao gồm:

- a) Bảo hiểm tài sản và bảo hiểm thiệt hại;

- b) Bảo hiểm hàng hoá vận chuyển đường bộ, đường biển, đường thủy nội địa, đường sắt và đường hàng không;

- c) Bảo hiểm hàng không;

- d) Bảo hiểm xe cơ giới;

- đ) Bảo hiểm cháy, nổ;

- e) Bảo hiểm thân tàu và trách nhiệm dân sự của chủ tàu;

- g) Bảo hiểm trách nhiệm;

- h) Bảo hiểm tín dụng và rủi ro tài chính;

- i) Bảo hiểm thiệt hại kinh doanh;

- k) Bảo hiểm nông nghiệp.

Sự khác nhau giữa bảo hiểm nhân thọ và bảo hiểm phi nhân thọ

| BẢO HIỂM NHÂN THỌ | BẢO HIỂM PHI NHÂN THỌ | |

|---|---|---|

| Đối tượng bảo hiểm | Chỉ áp dụng cho con người | Áp dụng cho con người, tài sản, trách nhiệm dân sự theo quy định của pháp luật |

| Thời hạn hợp đồng | Nhiều năm hoặc trọn đời | Hầu hết là 1 năm |

| Kỳ hạn đóng phí | Đơn kỳ hoặc Hàng kỳ | Đơn kỳ |

| Tích lũy | Có giá trị tích lũy khi đáo hạn hợp đồng | Không có bất cứ giá trị tích lũy nào |

| Yếu tố quyết định mức phí | Tuổi tác, giới tính, nghề nghiệp, tình trạng sức khỏe | Xác suất rủi ro, giá trị của đối tượng được bảo hiểm |

| Người thụ hưởng | Đa dạng người thụ hưởng giá trị hợp đồng bảo hiểm theo quy định của pháp luật: chính người mua bảo hiểm nhân thọ, người thân của người tham gia bảo hiểm, người có quan hệ huyết thống với người tham gia bảo hiểm. | Công ty bảo hiểm chỉ chấp nhận quyền thụ hưởng giá trị hợp đồng bảo hiểm cho người thụ hưởng là chủ tài sản được yêu cầu bảo hiểm, là cá nhân người được ghi đích danh vào hợp đồng bảo hiểm. Ngoài các đối tượng thì không ai nhận được quyền lợi bảo hiểm từ hợp đồng bảo hiểm phi nhân thọ. |

Xem thêm: 10 Điểm khác biệt giữa Bảo hiểm phi nhân thọ và Bảo hiểm nhân thọ

Thị trường bảo hiểm nhân thọ tại Việt Nam

Năm 1996 là thời điểm cho sự ra đời của ngành Bảo hiểm nhân thọ ở Việt Nam khi mà Bộ Tài chính cho phép Bảo Việt triển khai thí điểm Bảo hiểm nhân thọ. Sau thời gian thí điểm, Bộ Tài chính đã lần lượt cấp giấy phép hoạt động cho các doanh nghiệp bảo hiểm nhân thọ nước ngoài (trong năm 1999 cấp giấy phép cho 3 doanh nghiệp là Prudential, Manulife, Bảo Minh – CMG – nay là Daiichi Life), sau đó là AIA (năm 2000), Prevoir, ACE Life, Great Eastern Life và Cathay Life. Đến nay trên thị trường đã có 18 doanh nghiệp hoạt động trong lĩnh vực cung cấp các sản phẩm bảo hiểm nhân thọ đa dạng cho người tham gia:

- Tổng Công ty Bảo Việt Nhân thọ (Bảo Việt Nhân Thọ)

- Công ty TNHH bảo hiểm nhân thọ Prudential Việt Nam (Prudential Việt Nam)

- Công ty TNHH Manulife (Việt Nam) (Manulife Việt Nam)

- Công ty TNHH bảo hiểm nhân thọ AIA (Việt Nam) (AIA Việt Nam)

- Công ty TNHH Bảo hiểm Nhân thọ Chubb Việt Nam (Chubb Life Việt Nam)

- Công ty TNHH Bảo hiểm Nhân thọ Dai-ichi Việt Nam (Dai-ichi Life Việt Nam)

- Công ty TNHH Bảo hiểm Nhân thọ Sun Life Việt Nam (Sun Life Việt Nam)

- Công ty TNHH Bảo hiểm Nhân thọ Mirae Asset Prévoir (MAP Life)

- Công ty TNHH Bảo hiểm Nhân thọ FWD Việt Nam

- Công ty TNHH Bảo hiểm Hanwha Life Việt Nam (Hanwha Life Việt Nam)

- Công ty TNHH BHNT Generali Việt Nam (Generali Việt Nam)

- Công ty TNHH BHNT Aviva Việt Nam (Aviva Việt Nam)

- Công ty TNHH BHNT Vietcombank – Cardif (VCLI)

- Công ty BHNT Cathay Việt Nam (Cathay life)

- Công ty TNHH bảo hiểm nhân thọ Fubon Việt Nam (BHNT Fubon Việt Nam)

- Công ty cổ phần BHNT Phú Hưng (Phú Hưng life)

- Công ty TNHH bảo hiểm nhân thọ BIDV Metlife (BIDV Metlife)

- Công ty TNHH Bảo hiểm Nhân thọ MB Ageas (MB Ageas Life)

Để có thêm thông tin, xin mời tham khảo Top 10 công ty BHNT lớn nhất tại Việt Nam để biết thêm chi tiết.

Kinh nghiệm và rủi ro khi tham gia bảo hiểm nhân thọ

Quan niệm sai lầm: "Mua Bảo hiểm nhân thọ để sinh lời"

"Bảo hiểm nhân thọ không có lời, chỉ có lợi". Bảo hiểm nhân thọ có giá trị đáo hạn, tức là sẽ hoàn trả lại Phí bảo hiểm bạn đã đóng + Lãi suất. Tuy nhiên lãi không thể cao như Ngân hàng được. Nếu bạn muốn sinh lời, xin mời đầu tư ở Chứng khoán, Nhà đất, Ngoại hối, Hàng hóa. Nếu bạn muốn tiết kiệm và tránh rủi ro đồng tiền mất giá do lạm phát, xin mời gửi Ngân hàng. Bản chất của bảo hiểm là không có lời, mà chỉ có lợi khi người được công ty bảo vệ trong hợp đồng (người được bảo hiểm) gặp sự cố, rủi ro. Khi đó, công ty bảo hiểm sẽ cam kết trả đúng và đủ cho người thừa kế hợp đồng (người thụ hưởng) một giá trị mà bên tham gia và công ty bảo hiểm cùng thống nhất khi ký kết hợp đồng (mệnh giá hợp đồng).

Rất nhiều trường hợp, công ty bảo hiểm tuy chưa thu đủ số phí mà lẽ ra khách hàng phải có trách nhiệm nộp cho công ty để được bảo vệ, nhưng vẫn phải thanh toán quyền lợi bảo hiểm cho khách hàng của mình. Ở những năm đầu hợp đồng, số phí bảo hiểm mà khách hàng đóng cho công ty rất thấp nếu đem so với giá trị bảo hiểm mà công ty cam kết chi trả (mệnh giá) cho khách hàng. Vì vậy, số tiền bảo hiểm chịu rủi ro mà công ty phải gánh ở những năm đầu hợp đồng rất cao.

Sản phẩm Bổ sung là các Bảo hiểm Phi nhân thọ, không có giá trị tích lũy

Thông thường khi tham gia 1 Hợp đồng Bảo hiểm, các Tư vấn viên sẽ phân tích và chia sẻ cho bạn những Sản phẩm Bổ sung để gia tăng quyền lợi bảo hiểm. Vì bản chất bảo hiểm nhân thọ chỉ chi trả trong các trường hợp:

- Đáo hạn hợp đồng

- Phát sinh Sự kiện bảo hiểm của Bảo hiểm nhân thọ (Tử vong, Thương tật toàn bộ và Vĩnh viễn, Mất khả năng lao động vĩnh viễn)

Ngoài ra các trường hợp khác như Bệnh tật, Tai nạn nhưng không dẫn đến Sự kiện bảo hiểm của Bảo hiểm nhân thọ thì sẽ không được chi trả. Nên thường sẽ có các sản phẩm khác bổ sung cho những trường hợp này, như Bảo hiểm Bệnh hiểm nghèo, Bảo hiểm Tai nạn, Bảo hiểm Y tế Cao cấp,... Bạn hãy lưu ý Phí đóng của Sản phẩm bổ sung là "Mất đi hàng năm", nên hãy chọn chương trình phù hợp với nhu cầu và điều kiện tài chính của bản thân và gia đình nhé!

Rủi ro khi tham gia với thời gian quá ngắn

Cần xác định rằng, thời hạn bảo hiểm 5 năm là thời hạn khá ngắn. Bởi các gói sản phẩm thường là bảo hiểm nhân thọ 10 năm, 15 năm, 20 năm hoặc theo khoảng thời gian thỏa thuận của người tham gia bảo hiểm. Khi thời hạn bảo hiểm ngắn cũng có nghĩa là bạn được bảo vệ ngắn. Hợp đồng bảo hiểm nhân thọ bạn tham gia sẽ vẫn được đảm bảo đủ các quyền lợi theo thoả thuận.

Tuy nhiên sau 5 năm, bạn muốn tiếp tục tham gia, thì công ty bảo hiểm sẽ yêu cầu bạn khám tổng quát sức khỏe. Nếu ban đầu bạn chọn một mức thời hạn dài hơn, như 10 hoặc 20 năm thì bạn không cần phải làm điều này. Sau khi khám sức khỏe tổng quát, sẽ có 4 trường hợp sau đây:

- Bạn vẫn khỏe mạnh - Tiếp tục tham gia với phí theo độ tuổi mới, công việc mới (nếu có);

- Bạn đã có bệnh/thương tật nhưng vẫn bảo hiểm được - Tăng phí cho bệnh/thương tật đó;

- Bạn đã có bệnh/thương tật bộ phận không thể bảo hiểm, nhưng vẫn có thể bảo hiểm cho những bộ phận khác - Loại trừ bộ phận đã có bệnh/thương tật + Tăng phí;

- Bạn đã có bệnh/thương tật nghiêm trọng không thể bảo hiểm nữa - Bảo hiểm sẽ từ chối.

Có nên mua bảo hiểm nhân thọ hay không?

Bảo hiểm nhân thọ là giải pháp bảo vệ toàn diện cho cả gia đình trước những rủi ro không may xảy ra. Bảo hiểm y tế trọn gói đảm bảo những quyền lợi về y tế, bảo hiểm giáo dục đảm bảo các quyền lợi về học vấn, bảo hiểm tai nạn bao gồm quyền lợi về thương tật hay tử vong, bảo hiểm đầu tư giúp vững vàng tài chính...

Mua bảo hiểm nhân thọ tốt đảm bảo cho tương lai của con cái, gia đình nếu chẳng may người trụ cột qua đời hay mất khả năng làm việc. Bảo hiểm nhân thọ còn là giải pháp đầu từ tích lũy tài chính cho tương lai an toàn và dài hạn, đảm bảo cuộc sống hưu trí an nhàn, độc lập tài chính.

Chính vì những lý do trên, mà bảo hiểm nhân thọ ngày càng được nhiều gia đình chủ động tìm mua cho gia đình và người thân. Tuy nhiên, bạn cần phải thận trọng và tìm hiểu kỹ những loại bảo hiểm y tế nào tốt và phù hợp nhất cho gia đình của mình.