Trang chủNgân hàngChứng chỉ tiền gửi là gì? Rủi ro của chứng chỉ tiền gửi và Sự khác biệt với sổ tiết kiệm

Chứng chỉ tiền gửi là gì? Rủi ro của chứng chỉ tiền gửi và Sự khác biệt với sổ tiết kiệm

Khi có một khoản tiền nhàn rỗi, nhiều người sẽ nghĩ ngay đến các hình thức đầu tư sinh lời phổ biến như mua bảo hiểm, gửi tiết kiệm hay đầu tư trái phiếu,... Tuy nhiên, có một hình thức đầu tư tài chính an toàn và lãi suất cao mà các nhà đầu tư cũng nên đưa vào “danh sách” cần cân nhắc đó là mua chứng chỉ tiền gửi. Vậy chứng chỉ tiền gửi là gì, mua chứng chỉ tiền gửi có rủi ro gì không và lãi suất chứng chỉ tiền gửi của các ngân hàng hiện nay như thế nào? Cùng Money24h tìm hiểu ngay bên dưới!

Chứng chỉ tiền gửi ngân hàng là gì?

Chứng chỉ tiền gửi là một loại giấy tờ được định giá, phát hành bởi các ngân hàng nhằm huy động vốn từ người mua là những cá nhân hoặc tổ chức. Chứng chỉ tiền gửi hiểu đơn giản như một cuốn sổ tiết kiệm, mang ý nghĩa rằng bạn đang nắm giữ một khoản tiền gửi có kỳ hạn nhất định tại ngân hàng.

Chứng chỉ tiền gửi được sử dụng đầu tiên năm 1961 ở Hoa Kỳ, sau đó trở nên phổ biến ở Anh và toàn Thế giới. Theo quy định của ngân hàng phát hành, người nắm giữ chứng chỉ tiền gửi được sẽ được hưởng các quyền như: hưởng lãi suất ngân hàng; cho, tặng hoặc chuyển nhượng cho người khác.

Xem thêm:

- Có nên gửi tiết kiệm ngân hàng? Lưu ý khi gửi tiết kiệm.

- Lãi suất tiết kiệm các ngân hàng cập nhật mới nhất

- Công cụ tính lãi tiền gửi ngân hàng

Trên chứng chỉ tiền gửi có những thông tin gì?

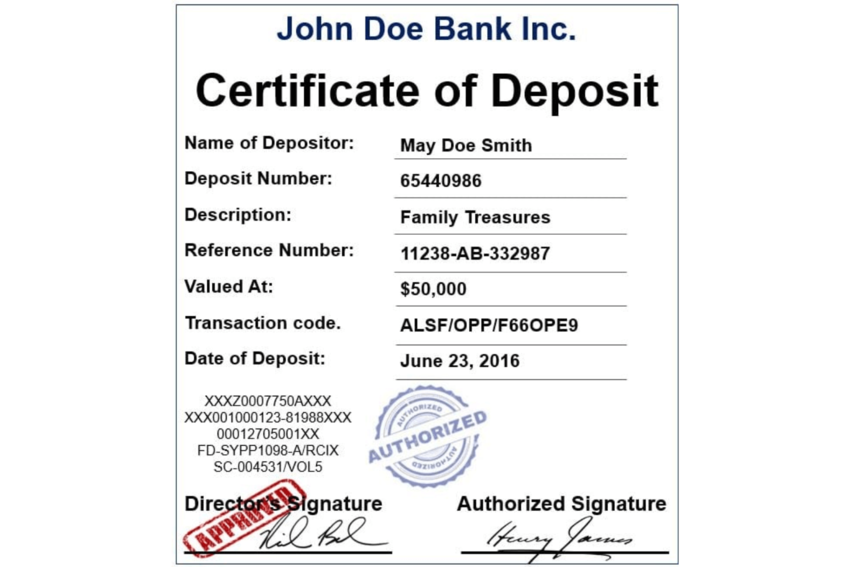

Chứng chỉ tiền gửi khi được phát hành phải bao gồm đầy đủ thông tin dưới đây theo quy định của pháp luật - Điều 11, Thông tư 01/2021/TT-NHNN:

- Tên ngân hàng / tổ chức phát hành;

- Tên chứng chỉ tiền gửi;

- Số seri, ký hiệu phát hành;

- Thể hiện rõ loại chứng chỉ tiền gửi - ghi danh hoặc vô danh;

- Mệnh giá của chứng chỉ tiền gửi, thời hạn, ngày phát hành và ngày đáo hạn;

- Lãi suất, phương thức trả lãi, thời gian và địa điểm thanh toán gốc và lãi;

- Thông tin của người mua:

- Nếu là tổ chức: Tên tổ chức, số giấy phép thành lập / mã số doanh nghiệp / số giấy chứng nhận đăng ký kinh doanh (nếu chưa có mã số doanh nghiệp), địa chỉ của tổ chức.

- Nếu là cá nhân: Họ tên, số CMND / CCCD / hộ chiếu còn hiệu lực, địa chỉ của người mua.

- Chữ ký người đại diện của tổ chức tín dụng theo pháp luật, chi nhánh ngân hàng nước ngoài phát hành hoặc người được ủy quyền và các chữ ký khác do tổ chức tín dụng, chi nhánh ngân hàng nước ngoài quy định;

- Phiếu trả lãi đi kèm bao gồm các thông tin liên quan đến chứng chỉ tiền gửi (Số seri, mệnh giá, lãi suất, số tiền lãi, kỳ hạn nhận lãi);

- Đối với chứng chỉ tiền gửi do công ty tài chính, công ty cho thuê tài chính phát hành, viết rõ người sở hữu chỉ được chuyển nhượng cho tổ chức;

- Các nội dung khác có liên quan hoặc thông tin bổ sung;

- Thiết kế và in ấn đặc biệt có khả năng chống làm giả, làm nhái;

Chứng chỉ tiền gửi có bao nhiêu loại?

Hiện nay, ngân hàng phát hành 3 loại chứng chỉ tiền gửi sau:

| Loại chứng chỉ tiền gửi | Khái niệm |

| Chứng chỉ tiền gửi ghi danh | Loại giấy tờ được định giá, khi phát hành mang hình thức chứng chỉ hoặc ghi sổ có thông tin tên người mua. |

| Chứng chỉ tiền gửi vô danh | Loại giấy tờ được định giá, khi phát hành mang hình thức chứng chỉ không viết tên người mua. Ai nắm giữ chứng chỉ tiền gửi vô danh thì tức là người nắm quyền sở hữu chứng chỉ tiền gửi. |

| Chứng chỉ tiền gửi ghi sổ | Loại giấy tờ được định giá, người sở hữu không có quyền chuyển nhượng. Được bán theo mệnh giá và nhận lãi khi đáo hạn. |

Ưu, nhược điểm và rủi ro của chứng chỉ tiền gửi

Ưu điểm của chứng chỉ tiền gửi:

- Tính an toàn cao, cả gốc lẫn lãi đều được đảm bảo trong thời gian tiền được giữ ở ngân hàng như một hình thức gửi tiết kiệm, được bảo hiểm tiền gửi.

- Lãi suất khá cao và ổn định, thường cao hơn các tài khoản tiết kiệm khác cùng kỳ hạn.

- Có thể chuyển quyền sở hữu, cầm cố, cho tặng, hay thừa kế.

Nhược điểm của chứng chỉ tiền gửi

- Kỳ hạn khá dài: 6 tháng, 12 tháng, 18 tháng, 24 tháng, 36 tháng tùy ngân hàng.

- Tính thanh khoản thấp do phải chờ đến lúc đáo hạn để rút tiền.

- Một số ít có thể rút tiền trước kỳ hạn (phải chờ tối thiểu sau 1 nửa kỳ hạn tùy ngân hàng), nhưng sẽ bị phạt bằng việc áp dụng mức lãi suất rất thấp.

- Mệnh giá mua tối thiểu khá cao, thường từ 10 triệu hoặc 100 triệu.

Vậy với những ưu, nhược điểm trên, có thể nhận thấy rõ rủi ro lớn nhất của chứng chỉ tiền gửi là tính thanh khoản thấp, nghĩa là bạn không được rút tiền lúc cần và phải chờ tối thiểu sau 1 nửa kỳ hạn tùy ngân hàng, và nếu rút thì mất hết lãi suất đã tích lũy được.

Chứng chỉ tiền gửi khác gì sổ tiết kiệm

Nhiều người cảm thấy bối rối vì không biết chứng chỉ tiền gửi có khác gì so với sổ tiết kiệm. Dưới đây Money24h sẽ giúp bạn phân biệt 2 hình thức đầu tư này:

| Đặc điểm | Chứng chỉ tiền gửi | Sổ tiết kiệm |

| Lãi suất | Tùy vào kỳ hạn gửi tiền dài hay trung hạn, nhưng nhìn chung lãi suất thường cao và ổn định hơn. Mức lãi suất cụ thể tùy theo quy định của mỗi ngân hàng. | Tùy vào ngân hàng và kỳ hạn đăng ký, nhưng lãi suất thường thấp hơn so với CCTG, trung bình từ 6-9%. |

| Kỳ hạn | Chủ yếu kỳ hạn dài: 6 tháng, 12 tháng, 18 tháng, 24 tháng, 36 tháng tùy ngân hàng. | Có đa dạng kỳ hạn để lựa chọn, kỳ hạn ngắn như 1, 2, 3 tháng; trung hạn từ 6, 9 tháng và dài hạn có 12, 24, 36 tháng… |

| Tính thanh khoản | - Tính thanh khoản thấp, không được rút tiền trước khi đến hạn dù có nhu cầu. - Nếu được rút (tùy ngân hàng) cũng phải chờ tối thiểu qua nửa kỳ hạn và chịu lãi suất thấp. | - Tính thanh khoản cao hơn, dễ rút tiền nếu đăng ký gửi tiền kỳ hạn ngắn. - Có thể rút tiền trước khi đáo hạn bất cứ lúc nào nhưng phải chịu mức lãi suất thấp. |

Một số câu hỏi liên quan đến chứng chỉ tiền gửi

Chứng chỉ tiền gửi có an toàn không?

Có. Tính an toàn chính là một trong những ưu điểm nổi bật của chứng chỉ tiền gửi. Các tổ chức tín dụng phát hành chứng chỉ tiền gửi thường có quy mô lớn và rất uy tín, nên khi đầu tư theo hình thức này, cả gốc lẫn lãi đều được đảm bảo trong thời gian gửi tiền. Vậy nên đầu tư theo hình thức chứng chỉ tiền gửi thì bạn hoàn toàn có thể yên tâm.

Chứng chỉ tiền gửi có phải là chứng khoán không?

Không. Theo quy định của pháp luật, chứng chỉ tiền gửi không phải là chứng khoán. Thực chất, chứng chỉ tiền gửi là một loại giấy tờ có giá, được phát hành bởi ngân hàng, có giá trị như sổ tiết kiệm với ý nghĩa rằng bạn đang nắm giữ một khoản tiền gửi có kỳ hạn tại ngân hàng.

Tham khảo:

- Cách chơi chứng khoán Việt Nam

- Top 9 app đầu tư chứng khoán uy tín

- Hướng dẫn đọc bảng điện tử chứng khoán

Chứng chỉ tiền gửi có phải là trái phiếu không?

Không. Tuy 2 hình thức đầu tư đều khá giống nhau ở chỗ cả 2 đều là một hình thức cho vay, nhưng chứng chỉ tiền gửi không phải là trái phiếu. Một số điểm khác biệt nổi bật như:

- Chứng chỉ tiền gửi do ngân hàng phát hành. Còn trái phiếu được phát hành bởi các công ty, cơ quan nhà nước, chính quyền.

- Chứng chỉ tiền gửi có kỳ hạn thanh toán đa dạng: 6 tháng, 12 tháng, 18 tháng, 24 tháng, 36 tháng tùy ngân hàng. Còn trái phiếu thường kỳ hạn dài hơn, tối thiểu là 5 năm.

Xem thêm:

- 4 điều cơ bản cần biết khi đầu tư trái phiếu.

- Đầu tư trái phiếu doanh nghiệp là gì? Lợi ích và rủi ro.

Cách tính lãi suất chứng chỉ tiền gửi

Cách tính lãi suất chứng chỉ tiền gửi được thực hiện theo công thức dưới đây:

Số tiền lãi (theo tháng) = Số tiền gửi x lãi suất năm (%) / 12 x số tháng gửi

Trường hợp rút tiền trước khi đáo hạn, bạn có thể áp dụng công thức dưới đây để tính lãi suất chứng chỉ tiền gửi theo ngày:

Số tiền lãi (theo ngày) = Số tiền gửi x lãi suất năm (%) / 365 x số ngày gửi

Tuy nhiên trên thực tế, ở một số tổ chức tín dụng, khi mua chứng chỉ tiền gửi bạn sẽ cần phải trả thêm phí quản lý.

Cách tính lãi suất tiền gửi gần giống với cách tính lãi suất ngân hàng (chưa tính phí quản lý). Bạn có thể tham khảo cách tính và ví dụ minh họa cụ thể tại đây.

Lãi suất chứng chỉ tiền gửi các ngân hàng

Tiếp theo, chúng ta sẽ cùng tìm hiểu về cách tính lãi suất chứng chỉ tiền gửi tại các ngân hàng hiện nay.

Lãi suất chứng chỉ tiền gửi của các ngân hàng mới nhất

| Ngân hàng | Kỳ hạn | Mệnh giá | Lãi suất tương ứng |

| Chứng chỉ tiền gửi SeABank | 24 tháng | Tối thiểu 100 triệu đồng | 7,7% / năm. Nhận lãi hàng năm. |

| 36 tháng | Tối thiểu 100 triệu đồng | 7,85% / năm. Nhận lãi hàng năm. | |

| Chứng chỉ tiền gửi Techcombank | 6 tháng | Tối thiểu 100 triệu đồng | 6,5%/năm |

| 36 tháng | Tối thiểu 100 triệu đồng | 7%/năm, lãi tính theo ngày. Điều chỉnh định kỳ 03 tháng/lần Định kỳ trả lãi: 03 tháng/lần | |

| Chứng chỉ tiền gửi TMCP Bản Việt | 6 tháng | Tối thiểu 10 triệu đồng | 7,5%/năm |

| 9 tháng | Tối thiểu 10 triệu đồng | 7,8%/năm | |

| 12 tháng | Tối thiểu 10 triệu đồng | 8%/năm | |

| 15 tháng | Tối thiểu 10 triệu đồng | 8,2%/năm | |

| 18 tháng | Tối thiểu 10 triệu đồng | 8,4%/năm | |

| Chứng chỉ tiền gửi MBBank | Linh hoạt, 1-24 tháng | Tối thiểu 100.000 đồng | Giao động 2,4 - 4,2% / năm. Gốc, lãi được trả 01 lần vào ngày đến hạn. |

Lưu ý: Lãi suất chứng chỉ tiền gửi của các ngân hàng trên đây mang tính chất tham khảo, được cập nhật đến thời điểm tháng 3/2023.

Lãi suất chứng chỉ tiền gửi ngân hàng nào cao nhất?

Qua bảng trên, có thể thấy chứng chỉ tiền gửi có lãi suất cao nhất là của ngân hàng TMCP Bản Việt (Viet Capital Bank). Vào ngày 3/10/2022, Viet Capital Bank đã phát hành chứng chỉ tiền gửi với mức lãi suất “kỷ lục” trên thị trường - kỳ hạn 18 tháng, lãi suất 8,4%/năm. Chương trình chứng chỉ tiền gửi của Ngân hàng Bản Việt có mức tiền từ 10 triệu đồng trở lên.

Ngoài ra, chứng chỉ tiền gửi các kỳ hạn khác cũng có mức lãi suất vô cùng hấp dẫn như 7,5%/năm đối với kỳ hạn 6 tháng, 7,8%/năm với kỳ hạn 9 tháng, 8% với kỳ hạn 12 tháng và 8,2% với kỳ hạn 15 tháng.

Qua những phân tích trên, có thể thấy chứng chỉ tiền gửi là một hình thức đầu tư nổi bật với tính an toàn cao và lãi suất hấp dẫn so với một số hình thức đầu tư khác. Các ngân hàng ngày nay cũng nỗ lực phát hành nhiều chứng chỉ tiền gửi với kỳ hạn ngắn, trung để tạo điều kiện cho các quý khách hàng tham gia hình thức đầu tư này. Mong rằng với những kiến thức Money24h vừa cung cấp trên đây, các nhà đầu tư sẽ hiểu rõ hơn về chứng chỉ tiền gửi và lựa chọn được sản phẩm đầu tư phù hợp.