Trang chủKiến thức chứng khoánThanh Khoản Là Gì? Những Thông Tin Cần Biết Về Thanh Khoản

Thanh Khoản Là Gì? Những Thông Tin Cần Biết Về Thanh Khoản

Thanh khoản là thuật ngữ thường xuyên phổ biến trong lĩnh vực đầu tư tài chính, là một trong những mối quan tâm hàng đầu của các doanh nghiệp, các nhà đầu tư, các nhà cung cấp, và bên cho vay. Bài viết sau đây sẽ giải thích rõ khái niệm Thanh khoản là gì? Và những thông tin cần biết về Thanh khoản.

1. Thanh khoản là gì?

Thanh khoản trong tiếng Anh được gọi là Liquidity, còn có nghĩa là tính lỏng, hay tính lưu động. Đây là một khái niệm trong tài chính, chỉ mức độ của một tài sản bất kì có thể được mua vào hoặc bán ra trên thị trường mà giá của nó không bị ảnh hưởng nhiều. Một tài sản có tính thanh khoản cao khi chi phí chuyển đổi thành tiền thấp và khả năng chuyển hóa ra tiền nhanh.

Hiểu một cách đơn giản, thanh khoản là khả năng chuyển đổi thành tiền mặt của một tài sản hoặc sản phẩm.

Ví dụ: Tiền mặt là loại tài sản có tính thanh khoản cao, vì nó có thể “bán” (để đổi lấy hàng hóa/vật phẩm) với giá trị gần như không thay đổi. Còn các loại tài sản khác như chứng khoán, khoản nợ, khoản phải thu có tính thanh khoản cao khi chúng có khả năng đổi thành tiền mặt dễ dàng.

2. Thanh khoản có vai trò gì trong đầu tư?

Nhóm chỉ số để đánh giá tình hình thanh khoản của doanh nghiệp gồm 3 chỉ số chính:

- Tỷ số thanh khoản hiện thời

- Tỷ số thanh khoản nhanh

- Tỷ số khả năng thanh toán tức thời

Việc đánh giá tính thanh khoản của tài sản thông qua các chỉ số trên mang lại rất nhiều ý nghĩa cho các nhà đầu tư:

- Thứ nhất, kiểm soát được cái rủi ro về mặt thanh khoản của một tổ chức hay doanh nghiệp nào đó. Từ đó, chúng ta có thể đưa ra những quyết định cho vay hay đầu tư một cách nhanh chóng và dễ dàng hơn.

- Thứ hai, nếu doanh nghiệp có các khoản nợ với ngân hàng, họ buộc phải thanh lý tài sản để đáp ứng chi trả. Lúc này, các doanh nghiệp sẽ được các ngân hàng cho vay thông qua việc giữ các tài sản làm thế chấp.

- Cuối cùng, các nhà đầu tư có thể tự đánh giá và sử dụng các chỉ số thanh khoản của doanh nghiệp để quyết định có nên đầu tư hay không.

3. Thanh khoản trong chứng khoán là gì?

Thanh khoản trong chứng khoán là thuật ngữ dùng để chỉ khả năng chuyển đổi từ tiền mặt thành chứng khoán và ngược lại từ chứng khoán thành tiền mặt.

Chứng khoán có tính thanh khoản cao là chứng khoán dễ dàng mua đi bán lại, giá cả tương đối ổn định theo thời gian, có khả năng cao lấy lại nguồn vốn đầu tư lúc đầu.

Khả năng thanh khoản trong chứng khoán là một trong những đặc điểm hấp dẫn với các nhà đầu tư. Đây là yếu tố cho thấy tính đảm bảo, linh hoạt của vốn đầu tư. Thị trường chứng khoán hoạt động càng năng động và có hiệu quả thì tính thanh khoản trên thị trường càng cao.

Nhưng để đầu tư chứng khoán hiệu quả, các ngân hàng hoặc chủ đầu tư nên xem xét tính thanh khoản của chứng khoán trước khi chúng đáo hạn để tái tạo nguồn vốn đầu tư ban đầu. Nếu sản phẩm có khả năng tái tạo kém, tức là khó tìm được người mua, phải bán mất giá. Lúc này ngân hàng hay các nhà đầu tư phải chịu những tổn thất tài chính lớn. Điều này được gọi là rủi ro thanh khoản trong khi đầu tư chứng khoán.

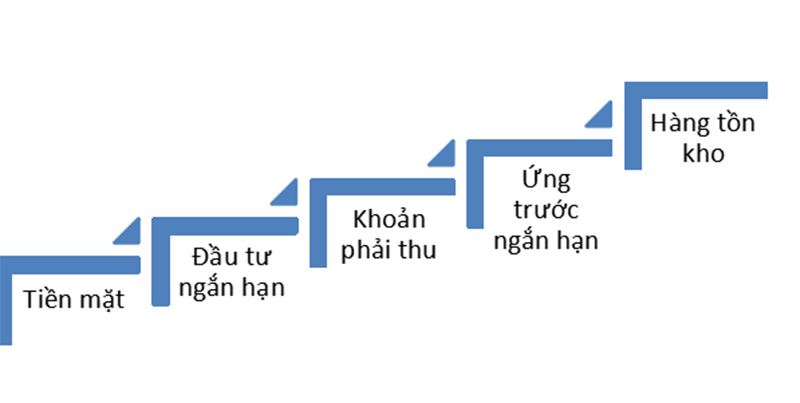

4. Phân loại tài sản theo tính thanh khoản

Trong kế toán, tài sản lưu động được chia thành 05 loại và được sắp xếp theo tính thanh khoản từ thấp đến cao như sau: Hàng tồn kho, các khoản ứng trước ngắn hạn, các khoản phải thu, các khoản đầu tư ngắn hạn.

4.1. Hàng hóa tồn kho

Đây là nhóm tài khoản có tính thanh khoản thấp nhất. Các tài sản này muốn bán để chuyển đổi thành tiền phải trải qua rất nhiều quy trình như kiểm kê, vận chuyển, phân phối, tiêu thụ,...

4.2. Các khoản ứng trước ngắn hạn

Các khoản ứng trước ngắn hạn có tính thanh khoản cao hơn so với hàng hóa tồn kho.

4.3. Các khoản phải thu

Khoản phải thu này tùy thuộc vào thời hạn thanh toán khác nhau và tương đương với các khoản ứng trước. Có nhiều trường hợp các khoản phải thu này kéo dài lên đến vài năm.

4.4. Các khoản đầu tư ngắn hạn

Đây là loại tài sản có tính thanh khoản đứng sau tiền mặt vì có tỷ lệ chấp nhận đổi ra tiền mặt khá cao.

4.5. Tiền mặt

Đây là loại tài sản có tính thanh khoản cao nhất bởi tiền là công cụ được sử dụng trực tiếp để thanh toán, trao đổi, lưu thông liên tục.

5. Công thức tính thanh khoản

Trong tài chính để xác định và đo lường tính thanh khoản của doanh nghiệp sẽ có một số cách như sau:

5.1. Tỷ số thanh khoản hiện thời

Tỷ số thanh khoản hiện thời hay còn gọi là hệ số khả năng thanh toán nợ ngắn hạn, hệ số thanh toán hiện hành, hệ số khả năng thanh toán của vốn lưu động,...

- Công thức tính:

Tỷ số thanh khoản hiện thời = Tài sản lưu động/ Nợ ngắn hạn

- Nếu tỷ số thanh khoản hiện thời nhỏ hơn 1 là dấu hiệu báo trước những khó khăn tiềm ẩn về tài chính mà doanh nghiệp có thể gặp phải trong chi trả các khoản nợ ngắn hạn. Khi chỉ số này dần về 0, doanh nghiệp có thể mất khả năng chi trả và có nguy cơ phá sản.

- Nếu tỷ số thanh khoản hiện thời lớn hơn 1, tức là có khả năng thanh toán tốt các khoản nợ đến hạn. Tỷ số càng cao càng cao thì tính thanh khoản cao, càng đảm bảo khả năng chi trả của doanh nghiệp.

5.2. Tỷ số thanh khoản nhanh

Tỷ số thanh khoản nhanh là tỷ số mà doanh nghiệp có thể thanh toán mà không cần thực hiện thanh toán gấp hàng hóa tồn kho.

- Công thức tính:

Tỷ số thanh khoản nhanh = (Tài sản lưu động - Hàng tồn kho)/ Nợ ngắn hạn = Tài sản ngắn hạn/ Nợ ngắn hạn

- Tỷ số thanh khoản nhanh nhỏ hơn 0.5 chỉ ra doanh nghiệp đang có tính thanh khoản thấp và gặp khó khăn trong việc chi trả các khoản nợ.

- Tỷ số thanh khoản nhanh trong khoản 0.5 - 1 chỉ ra doanh nghiệp đang có tính thanh khoản cao, và có khả năng thanh toán tốt.

5.3. Tỷ số khả năng thanh toán tức thời

Tỷ số khả năng thanh toán tức thời là tỷ số thanh toán bằng tiền mặt.

- Công thức tính:

Tỷ số khả năng thanh toán tức thời = Vốn bằng tiền/ Nợ ngắn hạn

Vốn bằng tiền ở đây bao gồm tiền gửi ngân hàng, tiền mặt, các khoản đầu tư chứng khoán ngắn hạn có thể chuyển đổi trong vòng 03 tháng. Tỷ số này đặc biệt có ý nghĩa khi đánh giá tính thanh khoản của một doanh nghiệp trong giai đoạn nền kinh tế đang gặp khủng hoảng. Ví dụ: Hàng hóa tồn kho không tiêu thụ được, các khoản phải thu khó thu hồi.

6. Rủi ro thanh khoản là gì?

Rủi ro thanh khoản là rủi ro do ngân hàng thiếu khả năng chi trả tại một thời điểm nào đó, không chuyển đổi kịp thời các loại tài sản ra tiền, không có có khả năng lưu động, hoặc phải huy động các nguồn vốn với chi phí cao để đáp ứng nhu cầu thanh toán. Đây là rủi ro đặc trưng và phổ biến của ngân hàng thương mại.

Biểu hiện của rủi ro thanh khoản là khi ngân hàng thiếu ngân quỹ để đáp ứng nhu cầu chi trả cho người gửi tiền và thanh toán các khoản ngắn hạn mà ngân hàng đã vay. Tức là, thiếu ngân quỹ để giải ngân cho các hợp đồng tín dụng đã thỏa thuận, hoặc thiếu ngân quỹ để đáp ứng nhu cầu của các bên đối tác của ngân hàng.

Có rất nhiều nguyên nhân dẫn đến rủi ro thanh khoản như chiến lược và phương pháp quản trị thanh khoản, sự thay đổi của lãi suất, hiệu ứng rút tiền dây chuyền trong giai đoạn khủng hoảng tài chính, các biến cố bất thường,...

Nếu ngân hàng để tình trạng rủi ro thanh khoản thường xuyên xảy ra khiến cho ngân hàng phải đình trệ hoạt động, gây thua lỗ, mất uy tín và nghiệm trọng hơn có thể dẫn tới phá sản.

Vì vậy các nhà quản trị nên xem xét thực sự cẩn trọng trong vấn đề quản trị tính thanh khoản. Nếu không sẽ dẫn đến nhiều hậu quả không đáng có.

7. Câu hỏi thường gặp

a) Thanh khoản cao là gì?

Thanh khoản cao là cụm từ để chỉ những loại tài sản có thể được bán nhanh chóng mà giá bán không giảm đáng kể, thường được đặc trưng bởi số lượng giao dịch lớn. Ví dụ một số tài sản có tính thanh cao như: Tiền mặt, các công cụ tài chính ngắn hạn, các chứng khoán có sẵn để bán, các chứng khoán dễ bán, các khoản phải thu thương mại, các khoản phải thu tài chính ngắn hạn và các tài sản khác mà có thể chuyển đổi thành tiền trong vòng một năm.

b) Thanh khoản thấp là gì?

Ngược lại với thanh khoản cao, một tài sản có tính thanh khoản thấp nếu nó bán với một chi phí thấp hơn. Ví dụ một số tài sản có tính thanh khoản thấp như: Hàng tồn kho, các khoản đầu tư dài hạn, các khoản ứng trước dài hạn, các loại chứng khoán khó bán,...

c) Tính thanh khoản của cổ phiếu là gì?

Cổ phiếu là một loại của chứng khoán. Do đó, tính thanh khoản của cổ phiếu tức là tính thanh khoản của chứng toán. Cũng giống như định nghĩa đề cập ở trên, đó sẽ là khả năng chuyển đổi cổ phiếu sang tiền mặt và ngược lại. Vì vậy cổ phiếu là một loại tài sản có tính thanh khoản cao khi chúng có sẵn sàng để bán, hoặc dễ dàng để bán.

Bài viết trên đây là tổng hợp các kiến thức xung quanh tính thanh khoản. Money24h hy vọng bài viết sẽ cung cấp cho bạn nhiều thông tin hữu ích trong quá trình tìm hiểu về tính thanh khoản, các công thức tính thanh khoản cũng như các rủi ro thường gặp trong thanh khoản. Từ đó, chúng ta có thể đưa ra các lựa chọn trong quá trình đầu tư, đặc biệt là đầu tư trong lĩnh vực chứng khoán.