Tuy sở hữu hợp đồng bảo hiểm là bạn đã có thêm biện pháp bảo vệ sức khỏe, tài chính của bản thân. Nhưng, bên cạnh những quyền lợi mà mua bảo hiểm nhân thọ 5 năm hoặc các kỳ hạn khác mang lại thì cũng có những rủi ro mà bạn không thể bỏ qua.

Hãy cân nhắc thật kỹ khi mua những hợp đồng bảo hiểm ngắn hạn như hợp đồng 5 năm, hoặc hủy hợp đồng trước thời hạn!

Cần xác định rằng, thời hạn bảo hiểm 5 năm là thời hạn khá ngắn. Bởi các gói bảo hiểm nhân thọ thường là 10 năm, 15 năm, 20 năm hoặc theo khoảng thời gian thỏa thuận của người tham gia bảo hiểm. Khi thời hạn bảo hiểm ngắn cũng có nghĩa là bạn được bảo vệ ngắn. Hợp đồng bảo hiểm nhân thọ bạn tham gia sẽ vẫn được đảm bảo đủ các quyền lợi theo thoả thuận. Bạn có thể tham khảo một số quyền lợi như:

Quyền lợi tử vong.

Quyền lợi về bệnh.

Quyền lợi về bệnh ung thư/ bệnh hiểm nghèo.

Quyền lợi thương tật do tai nạn.

Quyền lợi tiết kiệm và đầu tư.

Các quyền lợi khác theo quy định.

Tuy nhiên, cũng có thể nhận thấy rằng, trong 5 năm có những kiện bảo hiểm nếu xảy ra, bắt buộc công ty bảo hiểm sẽ căn cứ vào tình trạng các điều khoản hợp đồng đã ký kết rồi mới chi trả. Bạn tham gia 5 năm nhưng phát bệnh ung thư, hoặc mắc bệnh hiểm nghèo…

Rủi ro khác không thể không kể đến khi tham gia mua bảo hiểm nhân thọ 5 năm là các quyền lợi bảo hiểm, các điều khoản loại trừ có thể sẽ nhiều hơn. Bởi 2 năm đầu, phí tham gia bảo hiểm nhân thọ rất thấp, thường phí này được công ty bảo hiểm tập trung đầu từ quản lý hồ sơ, hợp đồng bảo hiểm trước. Nên với bảo hiểm nhân thọ có thời hạn ngắn thì công ty bảo hiểm chưa có nhiều thời gian để đi đầu tư sinh lời. Điều này ảnh hưởng đến quyền lợi đầu tư tích luỹ của bạn nếu có trong hợp đồng bảo hiểm. Nếu có sự kiện bảo hiểm xảy ra, công ty bảo hiểm vẫn phải chi trả quyền lợi bảo hiểm theo hợp đồng bảo hiểm đã ký kết. Lúc này, số phí bạn đóng không tương xứng với giá trị bảo hiểm nên công ty bảo hiểm bắt buộc phải xuất quỹ dự phòng để chi trả. Đây chính là một trong những điểm nổi bật về bảo hiểm nhân thọ mà bạn nên lưu ý. Chỉ cần có sự kiện bảo hiểm theo đúng thỏa thuận đã ký kết, công ty bảo hiểm luôn đảm bảo chi trả đúng quyền lợi cho người tham gia.

Ngoài những rủi ro trên bạn cũng cần cân nhắc rủi ro khác như với mua bảo hiểm nhân thọ 5 năm thì việc dừng hợp đồng, hay muốn rút giá trị hợp đồng là khó có thể thực hiện. Một số công ty có điều kiện điều khoản nghiêm ngặt thì bạn còn không thể thực hiện việc này. Cụ thể, theo luật kinh doanh bảo hiểm, trong 2 năm đầu tham gia bảo hiểm nhân thọ, vì bất cứ lý do nào, người tham gia bảo hiểm không có quyền đòi trả lợi phí tham gia bảo hiểm. Những năm kế tiếp, việc đòi lại phí tham gia bảo hiểm có thể được thực hiện hoặc từ chối từ công ty bảo hiểm. Nếu được chấp nhận chi trả thì khoản phí này sẽ được công ty bảo hiểm trừ đi phí quản lý hợp đồng và các phí liên quan trước rồi nếu dư mới chi trả cho người tham gia bảo hiểm. Số tiền người tham gia bảo hiểm nhận lại sẽ rất thấp hơn nhiều lần số tiền phí đã đóng góp.

Có nên mua bảo hiểm nhân thọ?

Bảo hiểm nhân thọ là sản phẩm bảo hiểm mang tính phổ biến hiện nay. Bảo hiểm nhân thọ là hợp đồng ký kết giữa người mua bảo hiểm và công ty bảo hiểm. Trong đó, khi xảy ra sự kiện bảo hiểm liên quan đến tử vong, tai nạn, bệnh tật… người mua bảo hiểm được công ty bảo hiểm chi trả quyền lợi theo các điều kiện điều khoản đã ký kết trước đó. Đến thời hạn đáo hạn hợp đồng, người tham gia bảo hiểm còn nhận thêm cả quyền lợi tiền mặt theo thoả thuận của hợp đồng bảo hiểm đã tham gia.

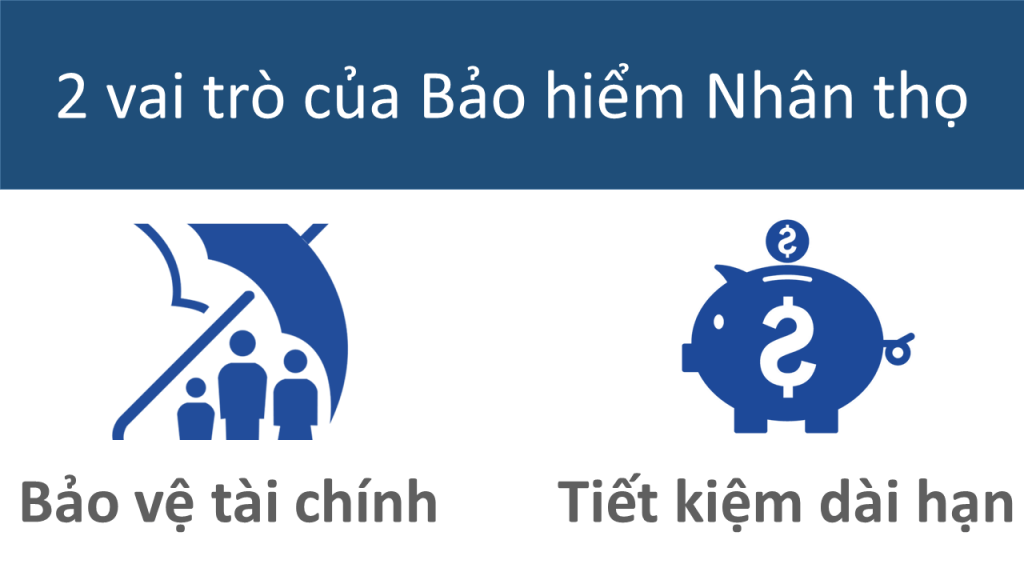

Ý nghĩa của Bảo hiểm nhân thọ

Bảo hiểm nhân thọ là bảo hiểm tự nguyện, không bắt buộc phải tham gia. Bạn tham gia vì muốn chủ động tăng cường biện pháp bảo vệ thân thể, tài chính cho bản thân và người thân. Đồng thời, bạn tham gia bảo hiểm nhân thọ như một kênh đầu tư tích lũy sinh lời được đảm bảo.

Phân biệt Bảo hiểm nhân thọ và Bảo hiểm phi nhân thọ

Bạn có thể chọn tham gia nhiều sản phẩm bảo hiểm nhân thọ khác nhau. Mỗi loại bảo hiểm sẽ tập trung thế mạnh vào bảo vệ, tiết kiệm hay đầu tư. Hiện có các loại bảo hiểm: bảo hiểm sinh kỳ, bảo hiểm tử kỳ, bảo hiểm hỗn hợp, bảo hiểm liên kết đầu tư, bảo hiểm định kỳ, bảo hiểm hưu trí…

Phí tham gia bảo hiểm sẽ căn cứ vào nhiều yếu tố để quyết định như tuổi, giới tính, nghề nghiệp, sản phẩm bảo hiểm tham gia…. Mức phí giao động vài trăm ngàn đồng/tháng hoặc vài triệu đồng/tháng.

Người tham gia bảo hiểm có thể chọn hình thức đóng phí bảo hiểm theo tháng/ quý/năm tuỳ vào điều kiện chọn lựa ban đầu khi kết hợp đồng.

Thị trường Việt Nam có 18 công ty bảo hiểm đang phát triển và hoạt động mạnh mẽ. Những công ty bảo hiểm tên tuổi như: Manulife, Bảo Việt, AIA, FWD, Cathay life…

Đây là cơ sở để bạn có thể chọn lựa được dòng sản phẩm bảo hiểm tối ưu cho mình. Có nhiều công ty bảo hiểm chấp nhập để khách hàng mua bảo hiểm nhân thọ 5 năm. Bởi thời hạn các gói sản phẩm bảo hiểm cũng đa dạng như 5 năm, 10 năm, 15 năm, 20 năm hoặc theo thời gian thỏa thuận giữa các bên.

Có những thời hạn bảo hiểm nhân thọ nào?

Bảo hiểm nhân thọ hiện nay linh hoạt nhiều thời hạn năm, rất nhiều trong số đó là hợp đồng bảo hiểm trên 5 nămMua bảo hiểm nhân thọ 5 năm nghĩa là hợp đồng bảo hiểm của bạn có thời hạn là 5 năm. Mọi quyền lợi liên quan đến bảo hiểm theo thoả thuận trong hợp đồng đều có ý nghĩa và được đảm bảo thực hiện trong 5 năm nay. Đây là phần khái niệm quan trọng mà bạn cần tìm hiểu thật kỹ khi tham gia bảo hiểm nhân thọ.

Thời hạn bảo hiểm nhân thọ được định nghĩa là khoảng thời gian mà hợp đồng bảo hiểm có hiệu lực và quyền lợi bảo hiểm của người tham gia bảo hiểm được duy trì.

Thời hạn bảo hiểm không chỉ quy định về số năm như 5 năm, 10 năm, 20 năm… mà còn có thể quy định đi kèm với cả số tuổi của người tham gia bảo hiểm như 75 tuổi, 99 tuổi hay trọn đời.

Như vậy, không có thời hạn bảo hiểm nhân thọ cụ thể mà thời hạn bảo hiểm nhân thọ sẽ được quy định theo gói sản phẩm mà bạn đăng ký tham gia.

Cần lưu ý rằng, thời hạn bảo hiểm nhân thọ sẽ đi cùng thời gian đóng phí. Lúc này bạn sẽ chọn lựa 2 hình thức đóng phí cơ bản theo thời hạn bảo hiểm nhân thọ là:

Đóng phí ngắn hơn thời hạn bảo hiểm nhân thọ: Nghĩa là đóng phí thời gian ngắn hơn, phí đóng nhiều hơn và thời gian bảo vệ theo quy định của sản phẩm.

Đóng phí dài hơn thời hạn bảo hiểm nhân thọ: Nghĩa là đóng phí thời gian dài hơn hoặc có thể bằng thời hạn bảo hiểm hiểm nhân thọ, phí đóng ít hơn, thời gian bảo vệ theo quy định của sản phẩm.

Tuy nhiên, nếu có điều kiện bạn vẫn có thể chọn hình thức đóng phí 1 lần cho hợp đồng bảo hiểm mà mình tham gia.

Ví dụ: Bạn mua bảo hiểm nhân thọ 5 năm, quyền lợi bảo hiểm của bạn là 5 năm. Bạn có thể chọn:

Đóng toàn bộ mức phí bảo hiểm lúc ký kết hợp đồng.

Đóng 2-3 năm đầu tham gia bảo hiểm. Cụ thể số tiền sẽ được nhân viên bảo hiểm thông báo cụ thể cho bạn.

Đóng theo thời hạn bảo hiểm là 5 năm. Số tiền cụ thể cũng được nhân viên bảo hiểm thông báo.

Sản phẩm bảo hiểm nhân thọ thường không bắt buộc người tham gia bảo hiểm nhân thọ phải thực hiện đóng phí 1 lần. Mà thay vào đó, các công ty bảo hiểm để người tham gia bảo hiểm lựa chọn cách đóng phí bảo hiểm phù hợp với tài chính của bản thân để quyền lợi bảo hiểm luôn được đảm bảo ở mức cao nhất.

Điều quan trọng mà bạn cần nắm rõ khi tìm hiểu thời hạn bảo hiểm nhân thọ là đây là mốc thời gian quan trọng của hợp đồng bảo hiểm. Ngày cuối cùng của thời hạn bảo hiểm nhân thọ là ngày kết thúc hợp đồng. Lúc này bạn được thực hiện quyền lợi đáo hạn của mình.

Mua bảo hiểm nhân thọ 5 năm hay mua bảo hiểm nhân thọ nhiều năm cũng đều có ý nghĩa trong việc tăng cường bảo vệ tính mạng, sức khoẻ và tài chính của người tham gia bảo hiểm. Việc tham gia ngắn ngày sẽ có hạn chế về quyền lợi cũng như các rủi ro khi thực hiện. Ngược lại, thời hạn tham gia dài thì người tham gia dài được bảo vệ dài ngày hơn, quyền lợi được cung cấp đầy đủ hơn.

Trên đây, là những thông tin liên quan đến việc tham gia bảo hiểm, thời hạn bảo hiểm mà bạn cần biết. Dù bạn mua bảo hiểm nhân thọ 5 năm hoặc những gói sản phẩm khác cũng đã là động tác chủ động bảo vệ cho bản thân và gia đình thân yêu trước những rủi ro không lường trước được trong cuộc sống.

>> Xem thêm:Có nên mua bảo hiểm thai sản tự nguyện hay không?