Trang chủBảo hiểm10 điểm khác nhau giữa bảo hiểm phi nhân thọ và bảo hiểm nhân thọ

10 điểm khác nhau giữa bảo hiểm phi nhân thọ và bảo hiểm nhân thọ

2 sản phẩm bảo hiểm có tính phổ biến trên thị trường hiện nay là bảo hiểm phi nhân thọ và bảo hiểm nhân thọ. Các loại bảo hiểm này đều hướng đến việc bảo vệ tài sản và bảo vệ con người trước những rủi ro không lường trước được trong cuộc sống. Vậy điểm khác nhau giữa bảo hiểm phi nhân thọ và bảo hiểm nhân thọ là gì? Tham khảo ngay qua bài viết sau từ Money24h.

Bảo hiểm phi nhân thọ là gì?

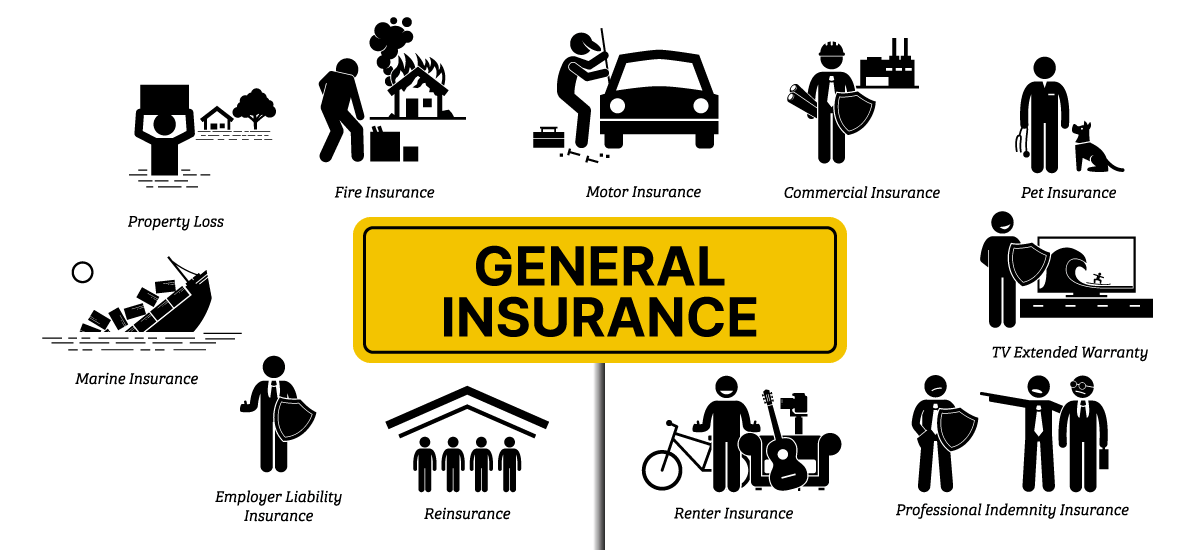

Bảo hiểm phi nhân thọ là sản phẩm bảo hiểm của công ty bảo hiểm cung cấp với mục đích bảo vệ con người, bảo vệ tài sản và trách nhiệm dân sự. Khi có sự kiện bảo hiểm xảy ra theo thoả thuận hợp đồng bảo hiểm đã ký kết thì công ty bảo hiểm sẽ thực hiện việc bồi thường, chi trả quyền lợi bảo hiểm theo quy định.

Đặc điểm của bảo hiểm phi nhân thọ

- Sản phẩm bảo hiểm là vô hình, đó là một dịch vụ, cam kết, lời hứa giữa công ty bảo hiểm và khách hàng. Khách hàng không thể đóng phí để đổi lấy chi trả hoặc bồi thường trong tương lai. Do đó, khách hàng thường khó lựa chọn, đánh giá loại hình bảo hiểm này cũng như có tâm lý không muốn sử dụng những gì không "cầm nắm" được.

- Để gia tăng lòng tin của khách hàng, các doanh nghiệp/ công ty bảo hiểm thường sử dụng các chiến lược marketing (người nổi tiếng - celebrity, các đại lý bán hàng, lợi ích đi kèm mà dịch vụ mang lại...) giúp tăng tính hữu hình của sản phẩm bảo hiểm.

Các loại hình bảo hiểm phi nhân thọ

- Bảo hiểm cháy nổ.

- Bảo hiểm sức khỏe.

- Bảo hiểm xe cơ giới.

- Bảo hiểm tài sản: nhà, xe.

- Bảo hiểm cháy nổ.

- Bảo hiểm du lịch.

- Bảo hiểm tàu thuyền...

Bảo hiểm phi nhân thọ không có tính năng đáo hạn khi không có sự kiện bảo hiểm xảy ra. Nghĩa là, các khoản phí tham gia bảo hiểm không được hoàn trả trong bất cứ trường hợp nào.

Lợi ích của bảo hiểm phi nhân thọ

- Quyền lợi đối với khách hàng: Khách hàng sẽ được đảm bảo an toàn tài chính và giảm thiểu những rủi ro trong cuộc sống. Đối với từng loại bảo hiểm cụ thể, điều khoản hợp đồng cụ thể, khách hàng sẽ còn có những lợi ích riêng khác.

- Quyền lợi đối với xã hội: Người lao động có thêm việc làm (tại các công ty bảo hiểm). Dòng tiền lưu thông góp phần ổn định và tăng ngân sách nhà nước.

Hợp đồng bảo hiểm phi nhân thọ

Hợp đồng bảo hiểm phi nhân thọ được ký kết giữa các doanh nghiệp, công ty bảo hiểm và người mua bảo hiểm. Dựa trên loại bảo hiểm, thỏa thuận giữa 2 bên mà công ty bảo hiểm sẽ chi trả cho người mua bảo hiểm khi sự kiện bảo hiểm diễn ra.

Một hợp đồng bảo hiểm phi nhân thọ thông thường bao gồm các thông tin sau:

- Thông tin cá nhân: Họ tên, số CMND, ngày tháng năm sinh, SĐT...

- Các trường hợp bảo hiểm: Các điều kiện điều khoản liên quan đến gói bảo hiểm, quyền lợi và nghĩa vụ của khách hàng

- Các trường hợp miễn trừ bảo hiểm: Các trường hợp mà công ty bảo hiểm sẽ không bồi thường, chi trả cho khách hàng khi gặp rủi ro, biến cố.

TOP các công ty bảo hiểm phi nhân thọ uy tín, tốt nhất năm 2021

Money24h giới thiệu đến bạn TOP 10 công ty bảo hiểm phi nhân thọ uy tín 2021, được nhiều khách hàng tin tưởng lựa chọn.

- Bảo hiểm Bảo Việt

- Bảo hiểm PVI

- Bảo hiểm PTI

- Bảo hiểm Pjico

- Bảo hiểm BIC

- Bảo hiểm Bảo Minh

- Bảo hiểm MIC

- Bảo hiểm Vietinbank

- Bảo hiểm Liberty

- Bảo hiểm Hàng Không

Danh sách các công ty bảo hiểm phi nhân thọ phổ biến trên thị trường hiện nay

| STT | Tên công ty bảo hiểm | Website |

|---|---|---|

| 1 | Công ty Bảo hiểm Bảo Việt (Bảo hiểm Bảo Việt) | https://www.baoviet.com.vn/ |

| 2 | Công ty Bảo hiểm PVI (Bảo hiểm PVI) | http://www.baohiempvi.com.vn/ |

| 3 | Công ty cổ phần Bảo hiểm Bưu điện (Bảo hiểm PTI) | https://www.pti.com.vn/ |

| 4 | Công ty cổ phần Bảo hiểm Petrolimex (Bảo hiểm Pjico) | https://www.pjico.com.vn/ |

| 5 | Công ty cổ phần Bảo hiểm Ngân hàng Đầu tư và Phát triển Việt Nam (Bảo hiểm BIC) | https://www.bic.vn/ |

| 6 | Công ty cổ phần Bảo Minh (Bảo hiểm Bảo Minh) | https://www.baominh.com.vn/ |

| 7 | Công ty cổ phần Bảo hiểm Quân đội (Bảo hiểm MIC) | https://www.pti.com.vn/ |

| 8 | Công ty Cổ phần bảo hiểm Ngân hàng thương mại cổ phần Công thương | https://vbi.vietinbank.vn/ |

| 9 | Công ty TNHH Bảo hiểm Liberty (Bảo hiểm Liberty) | https://www.libertyinsurance.com.vn/ |

| 10 | Công ty cổ phần Bảo hiểm Hàng Không (Bảo hiểm VNI) | https://bhhk.com.vn/ |

| 11 | công ty cổ phần Bảo hiểm Sài Gòn - Hà Nội (Bảo hiểm BSH) | https://bshc.com.vn/ |

| 12 | Công ty cổ phần Bảo hiểm Hùng Vương (Bảo hiểm BHV) | https://bhv.com.vn/ |

| 13 | Công ty cổ phần Bảo hiểm Viễn Đông (Bảo hiểm VASS) | https://vass.com.vn/ |

| 14 | Công ty TNHH Bảo hiểm Chubb (Bảo hiểm Chubb) | https://www.chubb.com/vn-vn/ |

| 15 | Công ty cổ phần Bảo hiểm Bảo Long (Bảo hiểm Bảo Long) | https://baolonginsurance.com.vn/ |

Các gói bảo hiểm phi nhân thọ

- Gói bảo hiểm BIC Travel Care của BIDV: Đây là gói bảo hiểm giúp bạn và người thân hoàn toàn an tâm trong mỗi chuyến du lịch trong và ngoài nước, trên phạm vi toàn cầu. Bạn sẽ được hưởng một số quyền lợi như chi phí y tế được chi trả và vận chuyển y tế lên đến 2 tỷ đồng; bồi thường hành lý, tư trang trong trường hợp mất mát, hư hỏng lên đến 32 triệu đồng; hỗ trợ mất giấy tờ số tiền 21 triệu đồng...

- Gói bảo hiểm tai nạn toàn cầu của Chubb Life: Đối tượng tham gia bảo hiểm từ 17 - 60 tuổi. Khách hàng tham gia sản phẩm bảo hiểm này của Chubb Life sẽ được bảo vệ với giá trị bồi thường lên đến 1 tỷ đồng với mức phí từ 1.750.000 đồng/năm, tương đương 4.800 đồng/ngày.

- Gói bảo hiểm sức khỏe tiêu chuẩn (Liberty MediCare Health Insurance): Khách hàng khi mua gói bảo hiểm này sẽ được hưởng nhiều quyền lợi như bảo hiểm áp dụng cho cả bệnh tật và tai nạn; dịch vụ bệnh viện hoặc số ngày nhập viện không giới hạn; bao gồm các loại hình trị liệu, chăm sóc sức khỏe như phẫu thuật, điều dưỡng tại nhà, điều trị chăm sóc ban ngày, dịch vụ xe cứu thương...; số lần khám bác sĩ hoặc chi phí cho mỗi lần khám bác sĩ không giới hạn...

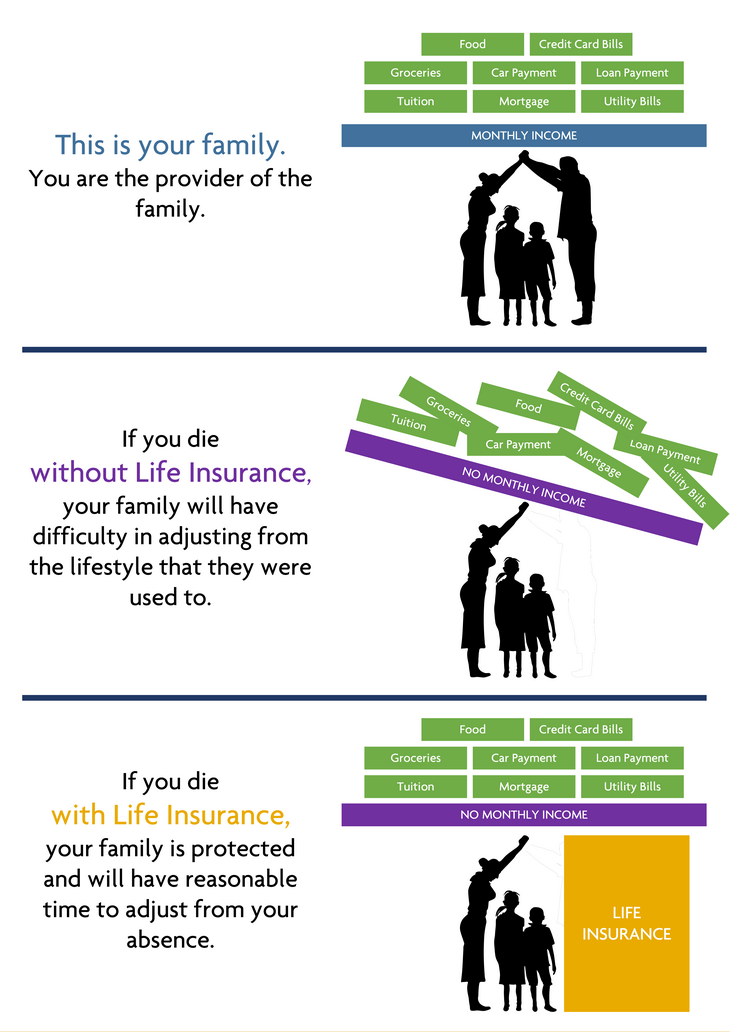

Bảo hiểm nhân thọ là gì?

Bảo hiểm nhân thọ là sản phẩm bảo hiểm của công ty bảo hiểm cung cấp với mục đích bảo vệ con người về sức khỏe, tính mạng, tai nạn. Khi có sự kiện bảo hiểm liên quan theo quy định đã được thỏa thuận khi ký kết hợp đồng bảo hiểm thì công ty bảo hiểm sẽ thực hiện chi trả quyền lợi cho người tham gia bảo hiểm theo quy định.

Các loại hình bảo hiểm nhân thọ phổ biến là:

- Bảo hiểm sinh kỳ

- Bảo hiểm hưu trí

- Bảo hiểm tử kỳ

- Bảo hiểm trọn đời

- Bảo hiểm trả tiền định kỳ

- Bảo hiểm hỗn hợp.

Bảo hiểm nhân thọ có tính năng đáo hạn khi kết thúc hợp đồng mà không có sự kiện bảo hiểm xảy ra. Người tham gia bảo hiểm sẽ nhận lại phần quyền lợi đáo hạn này theo quy định của hợp đồng bảo hiểm đã ký kết.

Tìm hiểu thêm: Mua bảo hiểm nhân thọ nào tốt nhất 2021? Nên chọn gói bao nhiêu tiền?

10 điểm khác nhau giữa bảo hiểm phi nhân thọ và bảo hiểm nhân thọ

Để giúp bạn hiểu rõ hơn về bảo hiểm nhân thọ và phi nhân thọ, cùng tìm hiểu ngay 10 điểm khác nhau giữa 2 loại bảo hiểm này. Bên cạnh đó, bạn cũng có thể căn cứ vào những thông tin này để hiểu rõ hơn dòng sản phẩm phi nhân thọ đang có trên thị trường hiện nay.

Mục đích và ý nghĩa

- Bảo hiểm phi nhân thọ: Chỉ mang tính chất bảo vệ và chia sẻ rủi ro khi có sự kiện bảo hiểm. Nếu không có sự kiện bảo hiểm thì không thực hiện quyền lợi bảo hiểm. Phí tham gia bảo hiểm sẽ không hoàn trả lại cho người tham gia bảo hiểm.

- Bảo hiểm nhân thọ: Song song thực hiện việc bảo vệ và chia sẻ rủi khi có sự kiện bảo hiểm, đồng thời thêm phương án tích lũy tài chính, tiết kiệm đầu tư có lợi nhuận cho người tham gia bảo hiểm. Kết thúc hợp đồng, không có sự kiện bảo hiểm, người tham gia bảo hiểm nhận được quyền lợi đáo hạn từ hợp đồng bảo hiểm đã tham gia.

Đối tượng tham gia

- Bảo hiểm phi nhân thọ: Áp dụng cho con người, tài sản, trách nhiệm dân sự theo quy định của pháp luật.

- Bảo hiểm nhân thọ: Chỉ áp dụng cho con người.

Thời hạn hợp đồng

- Bảo hiểm phi nhân thọ: Có thời hạn ngắn và giới hạn từ 1 năm - 2 năm/ hợp đồng bảo hiểm, hoặc có thời gian ngắn hạn giới hạn 180 ngày/hợp đồng bảo hiểm cho sản phẩm bảo hiểm du lịch.

- Bảo hiểm nhân thọ: Có thời hạn từ 5 năm đến trọn đời. Người tham bảo hiểm tham gia bảo hiểm càng dài thì thời gian bảo vệ càng nhiều. Điều này người tham gia bảo hiểm cần chú ý. Vì trong suốt thời hạn bảo hiểm này, người tham gia bảo hiểm không phải thực hiện đánh giá lại tình trạng sức khỏe.

Thời gian đóng phí

- Bảo hiểm phi nhân thọ: Người tham gia bảo hiểm thực hiện nghĩa vụ đóng phí 1 lần/hợp đồng bảo hiểm.

- Bảo hiểm nhân thọ: Tùy theo lựa chọn của người tham gia bảo hiểm mà thời gian đóng phí khi tham gia bảo hiểm nhân thọ khá linh động. Hiện người tham gia bảo hiểm nhân thọ có thể chọn đóng phí theo tháng, quý, năm hoặc có thể đóng phí theo thời gian thỏa thuận với công ty bảo hiểm.

Yếu tố quyết định mức phí

- Bảo hiểm phi nhân thọ: Phí tham gia bảo hiểm phi nhân thọ được xác định dựa vào các yếu tố là: xác suất rủi ro, số tiền tham gia bảo hiểm, giá trị của đối tượng được bảo hiểm. Theo đó, nếu xác suất rủi ro cao, giá trị đối tượng cao cùng số tiền tham gia bảo hiểm cao thì phí tham gia bảo hiểm sẽ phải cao theo.

- Bảo hiểm nhân thọ: Công ty bảo hiểm xác định phí bảo hiểm nhân thọ dựa vào thông tin: tuổi tác, giới tính, nghề nghiệp, phí định kỳ, số tiền bảo hiểm… Phí bảo hiểm nhân thọ cao khi tuổi của người tham gia bảo hiểm cao, số tiền bảo hiểm cao. Đặc biệt, người tham bảo hiểm cần lưu ý, trong trường hợp tham gia bảo hiểm nhân thọ mà có bệnh thì mức phí tham gia cao hơn mức bình thường đi cùng các điều khoản loại trừ kèm theo. Cũng có trường hợp, công ty bảo hiểm từ chối bán sản phẩm bảo hiểm vì người tham gia bảo hiểm mắc bệnh nặng hoặc rủi ro quá cao.

Nguyên tắc bồi thường quyền lợi

- Bảo hiểm phi nhân thọ: Sử dụng nguyên tắc thế quyền và bồi thường theo nguyên tắc đóng góp để chi trả cho các quyền lợi bảo hiểm khi có sự kiện bảo hiểm xảy ra. Trong đó,

- Thế quyền là hình thức uỷ quyền cho công ty bảo hiểm đòi bồi thường tương ứng từ bên gây ra tổn thất cho người tham gia bảo hiểm theo quy định. Người tham gia bảo hiểm sẽ cung cấp các thông tin giấy tờ liên quan đến sự kiện bảo hiểm để công ty bảo hiểm thay thực hiện việc này.

- Nguyên tắc đóng góp là việc kêu gọi các công ty bảo hiểm mà người tham gia bảo hiểm có hợp đồng cùng chia sẻ quyền lợi bảo hiểm khi có sự kiện bảo hiểm xảy ra.

- Cần lưu ý rằng, trước khi thực hiện các nguyên tắc thì công ty bảo hiểm phải thực hiện quyền lợi bảo hiểm phi nhân thọ trước cho người tham gia bảo hiểm. Các hoạt động liên quan đến thế quyền, hay đóng góp sẽ được thực hiện ngay sau đó.

- Bảo hiểm nhân thọ: Quyền lợi bảo hiểm được chi trả theo quy tắc khoán. Khi có sự kiện bảo hiểm xảy ra, công ty bảo hiểm sẽ căn cứ các điều khoản đã ký kết trong hợp đồng bảo hiểm để thực hiện chi trả và bồi thường. Nguyên tắc khoán còn có thể hiểu là sự ấn định giá trị bồi thường tương ứng với sự kiện bảo hiểm mà bên bán bảo hiểm và bên mua bảo hiểm đã thỏa thuận cùng nhau. Trong trường hợp rủi ro lớn nhất là tử vong thì giá trị này rất lớn.

Quyền lợi tham gia

- Bảo hiểm phi nhân thọ: Chỉ được nhận quyền lợi bảo hiểm theo quy định trong thời gian hợp đồng bảo hiểm.

- Bảo hiểm nhân thọ: Quyền lợi bảo hiểm được thực hiện trong nhiều trường hợp: khi có sự kiện bảo hiểm, khi kết thúc hợp đồng, khi chấm dứt hợp đồng theo yêu cầu…

Bản chất

- Bảo hiểm phi nhân thọ: Sản phẩm bảo hiểm tập trung bảo vệ trước các rủi ro bất ngờ trong cuộc sống mà không lường trước được.

- Bảo hiểm nhân thọ: Sản phẩm đa dạng các mục đích khi tham gia như: chia sẻ rủi ro cho người tham gia bảo hiểm, là kênh đầu tư tài chính hiệu quả, là kênh tích lũy cho các kế hoạch tương lai, là sự quan tâm đến các đối tượng được bảo hiểm, là món quà có ý nghĩa về tinh thần và cả vật chất cho người được bảo hiểm,...

Người thụ hưởng

- Bảo hiểm phi nhân thọ: Công ty bảo hiểm chỉ chấp nhận quyền thụ hưởng giá trị hợp đồng bảo hiểm cho người thụ hưởng là chủ tài sản được yêu cầu bảo hiểm, là cá nhân người được ghi đích danh vào hợp đồng bảo hiểm. Ngoài các đối tượng thì không ai nhận được quyền lợi bảo hiểm từ hợp đồng bảo hiểm phi nhân thọ.

- Bảo hiểm nhân thọ: Đa dạng người thụ hưởng giá trị hợp đồng bảo hiểm theo quy định của pháp luật. Theo đó, người thụ hưởng của hợp đồng bảo hiểm nhân thọ là: chính người mua bảo hiểm nhân thọ, người thân của người tham gia bảo hiểm, người có quan hệ huyết thống với người tham gia bảo hiểm.

Tích luỹ

- Bảo hiểm phi nhân thọ: Không mang mục đích tích luỹ. Toàn bộ phí tham gia bảo hiểm sẽ không được hoàn lại. Công ty bảo hiểm chỉ chi trả khi có sự kiện bảo hiểm xảy ra với người tham gia bảo hiểm, tài sản bảo hiểm theo quy định.

- Bảo hiểm nhân thọ: Mang giá trị tích lũy như một kênh đầu tư sinh lời. Ngoài việc nhận giá trị đáo hạn như thỏa thuận của hợp đồng bảo hiểm đã ký kết thì người tham gia bảo hiểm có thể còn nhận được khoản lãi sinh lời được chia lại từ công ty bảo hiểm (nếu có).

Trong nhiều trường hợp, sản phẩm bảo hiểm phi nhân thọ phù hợp với nhu cầu của khách hàng, nhất là những khách hàng cần bảo vệ tài sản có giá trị, hoặc đáp ứng nhu cầu bảo vệ ở những hoàn cảnh nhất định. Qua bài viết trên, Money24h mong rằng bạn đã có đủ kiến thức về bảo hiểm phi nhân thọ và hiểu được sự khác nhau giữa 2 loại hình bảo hiểm phổ biến trên thị trường hiện nay. Từ đó, sẽ có những quyết định đầu tư đúng đắn và hợp lý nhất cho bản thân và gia đình. Chúc bạn thành công!