Trang chủTài chínhThế nào là tự do tài chính? Cách xây dựng tự do tài chính cá nhân

Thế nào là tự do tài chính? Cách xây dựng tự do tài chính cá nhân

Tự do tài chính là mục tiêu tương lai của rất nhiều người, dù là bạn mới ra trường hay bạn đã có công việc ổn định. Mỗi người sẽ có một mốc tự do tài chính khác nhau. Vậy bạn đã biết tự do tài chính là gì chưa? Làm như thế nào để có thể tự do tài chính? Hãy cùng mình giải đáp những thắc mắc đó qua bài viết sau đây!

>> Xem thêm: Làm sao để có tiền? Các cách kiếm tiền tại nhà

Tự do tài chính là gì?

Tự do tài chính là khi bạn không cần làm việc, lao động, mà vẫn đủ tiền để sống một cách thoải mái và có thể làm những gì mình muốn. Nói cách khác, tự do tài chính là khi những quyết định tài chính của bạn không còn bị phụ thuộc vào tiền, ví dụ như nghỉ hưu sớm vào năm 40 tuổi, làm công việc bạn thích hay sử dụng số tiền tiết kiệm được trong quá trình làm việc từ trước.

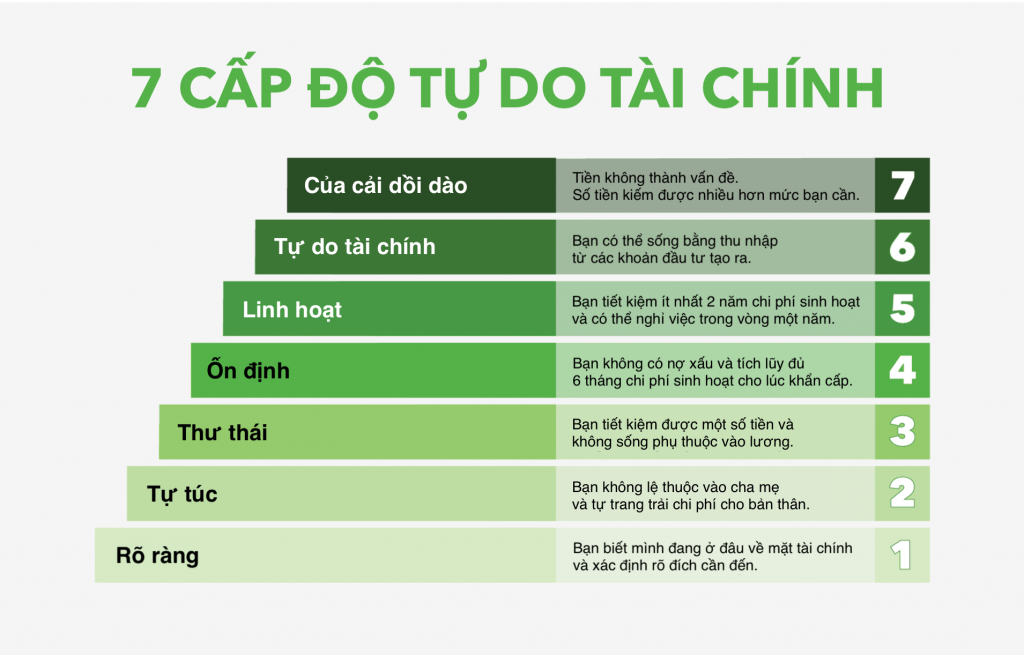

Các cấp độ của tự do tài chính

Grant Sabatier - một triệu phú tự thân từ tuổi 30, đã đưa ra một lộ trình đảm bảo sự an toàn cho tài chính cá nhân của mỗi người. Lộ trình gồm 7 cấp độ, cụ thể như sau:

Cấp độ 1: Rõ ràng

Bước đầu tiên, bạn cần phải nắm rõ tình hình tài chính của bản thân. Bạn có bao nhiêu tiền, bạn đang nợ bao nhiêu và mục tiêu tương lai của bạn là gì. Bạn cần biết được xuất phát điểm của mình, để từ đó cố gắng và phấn đấu để hoàn thành mục đích đã đề ra.

Cấp độ 2: Tự túc

Sau khi đã xác định được tình hình tài chính, bạn cần phải quản lý chi tiêu để có thể tự lo cho bản thân mình. Nói cách khác, bạn cần kiếm đủ tiền để chi trả các chi phí mà không nhận bất kỳ sự trợ giúp nào, ví dụ như trợ cấp từ ba mẹ, người thân. Bạn có thể làm thêm, đầu tư hay vay nợ để tự lo cho cuộc sống của mình.

Cấp độ 3: Thư thái

Ở cấp độ này, sau khi đã trừ đi các chi phí cần thiết, bạn có thể trích một phần tiền để tiết kiệm và đầu tư. Khi đã vượt qua cấp độ 2, có nghĩa là bạn đã có thể cho mình một chút tự do về tài chính.

Cấp độ 4: Ổn định

Khi đạt đến cấp độ này, có nghĩa là bạn đã trả được những khoản nợ có lãi suất cao và quỹ khẩn cấp đủ để bạn chi tiêu trong 6 tháng. Việc tiết kiệm tiền sẽ giúp đảm bảo rằng tài chính của bạn sẽ không bị ảnh hưởng bởi những tình huống bất ngờ.

Cấp độ 5: Linh hoạt

Những người ở cấp độ 5 đã tích lũy được ít nhất là 2 năm chi phí sinh hoạt. Những khoản tiền này không nhất thiết phải là tiền mặt, đó có thể là từ đầu tư hay từ các tài khoản/sổ tiết kiệm, miễn là bạn có thể tiếp cận chúng bất cứ lúc nào bạn cần. Khi đạt đến cấp độ này, bạn có thể tạm thời nghỉ việc trong 6 tháng hoặc 1 năm, để nghỉ ngơi hay làm mới bản thân.

Cấp độ 6: Độc lập tài chính

Theo Grant Sabatier, độc lập tài chính là khi bạn có thể sống bằng thu nhập được tạo ra từ các khoản đầu tư, chứ không còn phụ thuộc vào mức lương cố định. Những người đạt đến cấp độ này thường sẽ có lối sống tối giản và tiết kiệm tiền để đầu tư.

Cấp độ 7: Của cải dồi dào

Hầu hết những người độc lập về tài chính và sống bằng thu nhập từ các khoản đầu tư đều tuân theo “quy tắc 4%”. Quy tắc 4% có nghĩa là bạn có thể rút 4% từ danh mục cổ phiếu và trái phiếu mỗi năm, nhưng vẫn đảm bảo khoản tiền còn lại sẽ tiếp tục tăng lên và không cạn kiệt. Ở cấp độ 7, bạn không cần phải lo lắng về tiền bạc và các khoản đầu tư, bởi nó không phải là điều quan trọng trong cuộc sống hàng ngày của bạn nữa.

Cần bao nhiêu tiền để đạt được tự do tài chính?

Không có con số cụ thể để đạt được tự do tài chính. Vì nhu cầu chi tiêu của mỗi người là khác nhau nên số tiền đạt được tự do tài chính cũng khác nhau. Điều đó đồng nghĩa với việc tự do tài chính không đi liền với việc giàu có hay sở hữu xe sang, biệt thự rộng. Có người không sở hữu biệt thự nhưng vẫn đạt được tự do tài chính vì nhu cầu chi tiêu của họ không quá cao. Vì thế, bạn cần xác định nhu cầu của chi tiêu bản thân đầu tiên để lựa chọn nên áp dụng các quy tắc quản lý tài chính cá nhân hiệu quả nào. Đồng thời, tính toán các khoản thu chi để có cuộc sống dư giả, thoải mái. Từ đó, bạn sẽ nhanh chóng đạt được tự do tài chính.

Nguyên tắc để đạt được tự do tài chính

Tăng thu nhập

Tăng nguồn thu nhập là nguyên tắc đầu tiên trong hành trình đạt được tự do tài chính. Khi nguồn thu nhập của bạn lớn hơn so với chi tiêu thì khoảng cách đến với tự do tài chính của bạn sẽ càng gần hơn. Bạn cần tạo ra nguồn thu nhập thụ động song song với thu nhập chủ động. Đa dạng nguồn thu nhập là cách tối ưu nhất. Bên cạnh đó, bạn cần chăm chỉ làm việc và trau dồi bản thân để tăng thu nhập chủ động.

Tích lũy tiền bạc

Không chỉ giúp bạn đạt được tự do tài chính mà nguyên tắc này còn giúp bạn có một khoản tiền đề phòng rủi ro. Bạn nên tích lũy tiền bạc để phòng trường hợp khẩn cấp hoặc lúc thất nghiệp. Nếu bạn không tiết kiệm để tích lũy tiền bạc thì bạn sẽ không thể làm chủ tài chính cá nhân. Khi đó, con đường đạt được tự do tài chính của bạn sẽ càng xa hơn.

Giảm chi tiêu

Việc kiểm soát chi tiêu nhằm giảm chi phí sẽ giúp bạn nhanh chóng đạt được tài chính và nghỉ hưu sớm. Nếu bạn không kiểm soát chi tiêu cẩn thận thì bạn sẽ rất dễ tăng chi tiêu và không thể tiết kiệm tiền. Đồng thời, bạn cũng sẽ dễ bị vỡ nợ nếu không cẩn thận kiểm soát chi tiêu.

Quy tắc 4%

Nếu bạn muốn đạt được tự do tài chính và nghỉ hưu sớm thì đây là quy tắc bạn cần biết. Ở quy tắc này, mỗi năm, bạn sẽ trích 4% số tiền kiếm được từ tích lũy hoặc thu nhập thụ động sau lạm phát để phục vụ chi tiêu. Tuy nhiên, với mức độ lạm phát như hiện nay, bạn cần xem xét lại nhu cầu chi tiêu và tình hình tài chính để giảm con số này xuống còn 3% giá trị tài sản mỗi năm.

Làm thế nào để có thể tự do tài chính?

Có công việc ổn định để tăng thu nhập

Nếu muốn tự do tài chính, trước tiên bạn cần phải có một công việc có thể kiếm ra tiền. Bạn có thể làm việc cho các công ty, doanh nghiệp và nhận lương theo tuần hoặc tháng, đây là cách thức phổ biến được nhiều người lựa chọn. Ngoài ra, bạn cũng có thể làm việc theo hình thức tự do, hay còn gọi là freelancer. Đây là hình thức được nhiều bạn trẻ lựa chọn, lý do là vì không bị bó buộc về thời gian và có thể làm việc độc lập, không phụ thuộc vào bất kỳ ai.

>> Xem thêm: Làm sao để có tiền? Top 22 cách kiếm tiền tại nhà hiệu quả

Tiết kiệm tiền bạc

Tiết kiệm tiền bạc là một việc làm rất quan trọng, giúp bạn sớm đạt được mục tiêu tự do tài chính. Nhiều người thường tiêu hết số tiền mà họ kiếm được vào những nhu cầu cá nhân, như ăn uống, mua sắm, du lịch,... Tiết kiệm tiền bạc không chỉ giúp bạn ứng biến với những tình huống bất ngờ, mà bạn còn có thể sử dụng khoản tiền đó để đầu tư và sinh lời.

Chi tiêu hợp lý

Nếu muốn tiết kiệm được tiền, bạn cần phải quản lý tài chính cá nhân và cân bằng chi tiêu hợp lý. Có những người chỉ kiếm được 5 triệu/1 tháng, nhưng họ vẫn tiết kiệm được 1 triệu/ 1 tháng. Trong khi đó, có những người kiếm được 20 triệu/1 tháng, nhưng họ lại không tiết kiệm được một đồng nào. Đó là do họ không biết cách quản lý chi tiêu và tiêu tiền vào những việc vô bổ, không cần thiết. Bạn cần biết chi tiêu hợp lý, chỉ mua những thứ thực sự cần thiết và học cách tiết kiệm từ những thứ nhỏ nhất.

Đầu tư

Đầu tư sẽ giúp bạn tạo ra thu nhập thụ động, nhờ vào khoản tiền tiết kiệm của bạn. Thay vì để tiền nằm im 1 chỗ, bạn có thể dùng nó để đầu tư và thu về lợi nhuận. Tuy nhiên, bạn nên xây dựng các nguyên tắc đầu tư đúng đắn và lựa chọn các kênh đầu tư uy tín và an toàn, để hạn chế những rủi ro có thể xảy ra.

Trên đây là những thông tin bạn cần biết về tự do tài chính cũng như các cấp độ của nó. Hy vọng bài viết sẽ giúp bạn biết được cách để có thể đạt được tự do tài chính và sớm hoàn thành mục tiêu tương lai của bản thân.