Trang chủNgân hàngThẻ tiết kiệm là gì? Thủ tục cách làm thẻ tiết kiệm

Thẻ tiết kiệm là gì? Thủ tục cách làm thẻ tiết kiệm

So với các kênh đầu tư khác như mua bán vàng, bất động sản, chơi chứng khoán...thì cách làm thẻ tiết kiệm ngân hàng vẫn là lựa chọn ưu tiên của nhiều khách hàng. Bởi hình thức này có ưu điểm tiện lợi và đảm bảo an toàn cao. Để quá trình tích lũy tiền của bạn an toàn, chủ động và hiệu quả, việc hiểu rõ về khái niệm thẻ tiết kiệm cũng các thủ tục làm thẻ là cần thiết. Hãy cùng Money24h tìm hiểu ngay trong bài viết dưới đây!

► Thẻ Visa Debit là gì? Có nên làm thẻ Visa Debit?

► 5 Cách mua hàng bằng thẻ tín dụng đơn giản, dễ dàng

► Cách kích hoạt thẻ ATM đơn giản không cần đi đến ngân hàng

Thẻ tiết kiệm là gì?

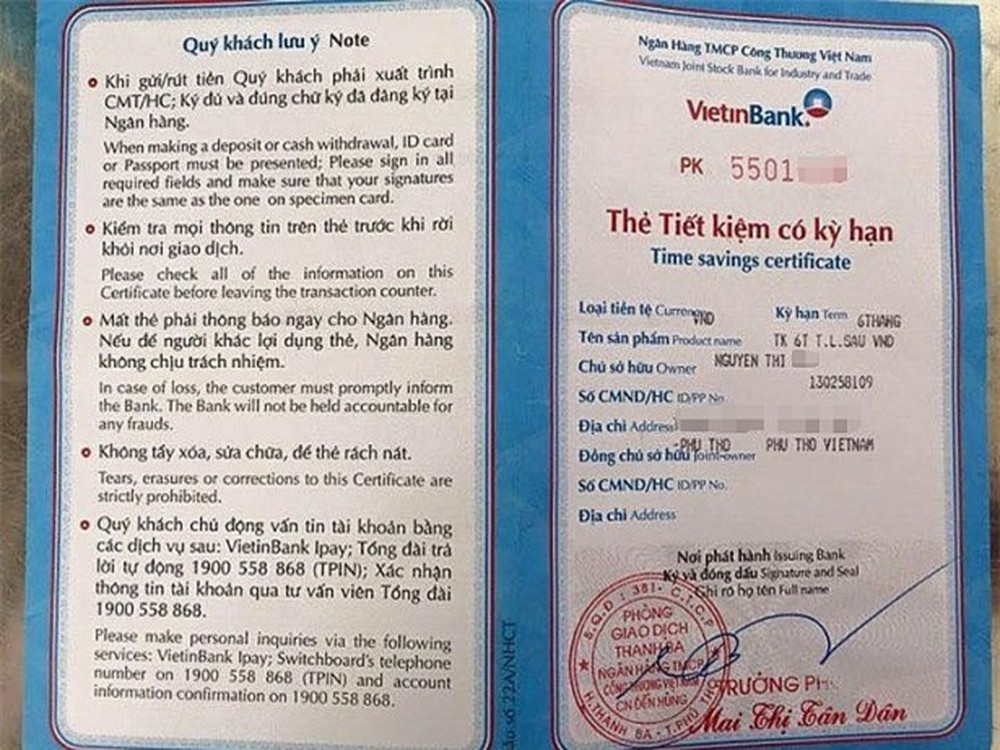

Khi gửi tiết kiệm tại ngân hàng, bạn sẽ nhận lại thẻ tiết kiệm. Vậy thẻ tiết kiệm là gì? Trong Quyết định 1160/2004/QĐ-Ngân hàng Nhà nước định nghĩa thẻ tiết kiệm là một loại chứng chỉ xác nhận quyền sở hữu khoản tiền đã gửi tại tổ chức nhận tiền gửi tiết kiệm (ngân hàng) của chủ sở hữu hoặc đồng chủ sở hữu số tiền đó. Hiểu đơn giản thì thẻ tiết kiệm chính là sổ tiết kiệm, được ngân hàng gửi lại cho khách hàng mở tài khoản tiết kiệm. Khi nhận lại thẻ tiết kiệm, bạn nên kiểm tra lại tất cả thông tin trên thẻ đó như số tiền gửi, mức lãi suất gửi tiết kiệm, kỳ hạn gửi tiền. Nếu có sai sót gì hãy báo lại giao dịch viên ngân hàng để sửa đổi cho đúng.

Lợi ích của việc làm thẻ tiết kiệm

Khá nhiều khách thắc mắc làm thẻ tiết kiệm sẽ đem lại những lợi ích gì. Dưới đây là một số tiện ích lớn mà bạn sẽ nhận được tham gia mở thẻ tiết kiệm:

- Là nguồn đầu tư kiếm lời hiệu quả: Số tiền bạn dành dụm hay tạm chưa dùng đến nếu cứ để yên sẽ không thể sinh lời thêm. Do đó, việc đem đi gửi tiết kiệm sẽ giúp bạn kiếm một phần tiền lãi, giúp gia tăng số vốn ban đầu. Tùy ngân hàng mà mức lãi suất đưa ra sẽ có chênh lệch.

- Thẻ tiết kiệm có tính an toàn cao: Bởi các hoạt động của ngân hàng luôn được giám sát bởi Ngân hàng Nhà nước và Bộ Tài chính, nên bạn có thể hoàn toàn yên tâm về số tiền tiết kiệm của mình.

- Linh hoạt sử dụng vốn: Hiện nay ngân hàng đưa ra rất nhiều kỳ hạn linh hoạt khác nhau như 1 tuần, 1 tháng, 6 tháng….36 tháng. Nếu bạn có thu nhập ổn định và muốn tiết kiệm lâu dài thì nên chọn gửi tiết kiệm có kỳ hạn dài như 12 tháng trở lên vì mức lãi suất đem lại cao. Ngược lại nếu bạn thường xuyên cần dùng tiền thì gửi tiết kiệm không kỳ hạn là giải pháp tối ưu hơn.

- Ít lãng phí tiền hơn: Việc làm thẻ tiết kiệm sẽ giúp bạn hạn chế chi tiêu hoang phí cho những khoản không hợp lý.

- Chủ động trước biến cố bất ngờ: Tiền tiết kiệm là một hậu thuẫn vững chắc cho bạn trong trường hợp gặp các biến cố bất ngờ. Lúc này bạn không cần phải đi vay mượn gấp gáp mà chỉ cần tiến hành rút tiền tiết kiệm.

Phân biệt thẻ gửi tiết kiệm có kỳ hạn và thẻ gửi tiết kiệm không kỳ hạn

Thông qua hình thức lựa chọn kỳ hạn khi gửi tiết kiệm thì thẻ tiết kiệm được phân ra thành hai loại: gửi tiết kiệm có kỳ hạn và gửi tiết kiệm không kỳ hạn. Dưới đây là bảng so sánh một vài điểm khác biệt giữa hai hình thức này giúp bạn dễ dàng đưa ra quyết định khi tiến hành làm thẻ tiết kiệm:

Điều kiện mở thẻ tiết kiệm

Hiện nay các điều kiện để mở thẻ tiết kiệm rất đơn giản, bạn chỉ cần đáp ứng đủ các yếu tố sau:

- Khách hàng là công dân Việt Nam có chứng minh nhân dân/ thẻ căn cước công dân hoặc hộ chiếu còn hiệu lực.

- Đủ 18 tuổi trở lên và có đầy đủ năng lực thực hiện hành vi dân sự.

- Trong trường hợp khách hàng gửi tiền tiết kiệm chưa đủ 15 tuổi đến chưa đủ 18 tuổi thì cần có CMND/Hộ chiếu còn hiệu lực và các giấy chứng minh tài sản như: giấy tờ về quyền thừa kế, giấy tờ về việc tặng/cho tài sản có công chứng…

- Số tiền bạn định gửi tiết kiệm phải đủ hạn mức tối thiểu mà ngân hàng quy định:

- Mở thẻ tiết kiệm trực tiếp tại quầy: hầu hết từ 5 - 10 triệu đồng trở lên

- Mở thẻ tiết kiệm online: tùy ngân hàng quy định, thông thường từ 1 triệu đồng trở lên

Cách làm thẻ tiết kiệm

Cách làm thẻ tiết kiệm trực tiếp tại quầy giao dịch

Bạn có thể mang theo giấy tờ cần thiết đến trực tiếp quầy giao dịch gần nhất của ngân hàng và yêu cầu mở thẻ tiết kiệm.

- Bước 1: Mang giấy tờ và tiền mặt đến ngân hàng để mở thẻ tiết kiệm hoặc có thể nhờ ngân hàng trích tiền từ tài khoản ngân hàng để mở thẻ tiết kiệm.

- Bước 2: Điền thông tin vào đơn yêu cầu mở thẻ tiết kiệm.

- Bước 3: Xác nhận lại các thông tin: số tiền gửi, lãi suất, kỳ hạn gửi

- Bước 4: Nhận lại thẻ tiết kiệm từ giao dịch viên

Cách làm thẻ tiết kiệm online

Việc mở thẻ tiết kiệm tại ngân hàng chỉ có thể thực hiện trong giờ hành chính. Nếu bạn có nhu cầu ngoài giờ hành chính, bạn có thể tiến hành làm thẻ tiết kiệm online:

- Bước 1: Đăng nhập vào ứng dụng Internet Banking/Mobile Banking của ngân hàng

- Bước 2: Chọn phần "Sổ tiết kiệm" và nhấp chọn “Mở sổ tiết kiệm”

- Bước 3: Điền các thông tin về tài khoản trích tiền, số tiền muốn gửi, kỳ hạn gửi tiết kiệm, hình thức tất toán

- Bước 4: Nhập mật khẩu đăng nhập và mã OTP để xác nhận giao dịch

Khi hoàn thành tài khoản tiết kiệm online thì thẻ tiết kiệm của bạn sẽ được hiển thị trong mục thông tin tài khoản hoặc gửi về email đăng ký của bạn.

Cách tính lãi suất tiết kiệm

Công thức tính số tiền lãi bạn sẽ nhận được sau khi gửi tiết kiệm:

Số tiền lãi = Số tiền gửi x Lãi suất (%/năm) x Số ngày thực gửi/365

Ví dụ: Bạn gửi tiết kiệm ngân hàng 200 triệu với lãi suất 6%/năm cho kỳ hạn 6 tháng thì số tiền lãi nhận bạn nhận được là 200,000,000 x 6% x 180/365 = 5,917,808

Nếu cảm thấy quá rắc rối, bạn có thể sử dụng công cụ tính lãi suất ngân hàng của Money24h để có kết quả nhanh chóng, chính xác nhất.

Lưu ý khi làm thẻ tiết kiệm

Để quá trình tích lũy tiền được hiệu quả hơn, bạn có thể tham khảo vài lưu ý sau:

- Sức mạnh của lãi suất kép: Bên cạnh việc chọn 1 kỳ hạn dài để hưởng một mức lãi suất thông thường. Bạn có thể chọn cách gửi tiền với lãi suất kép. Tức là bạn sẽ cộng dồn tiền vốn và tiền lãi khi tới ngày đáo hạn, để số vốn ban đầu được tăng lên. Sau đó bạn tiếp tục gửi tiết kiệm với số vốn đa được cộng dồn, bạn sẽ được hưởng mức lãi suất cao hơn. Cứ lặp lại như thế sau một thời gian dài, bạn sẽ nhận được một con số “khủng”.

- Gửi tiết kiệm online có lãi suất cao hơn: Vì khuyến khích khách hàng mở thẻ tiết kiệm online nên các ngân hàng đưa ra mức lãi suất gửi tiết kiệm online cao hơn. Thông thường lãi suất sẽ cao hơn từ 0,2 - 0,3%/năm. Chính vì vậy, bạn nên cân nhắc gửi tiết kiệm theo hình thức này để thu nhiều tiền lãi hơn.

Phía trên là những thông tin quan trọng về thẻ tiết kiệm và cách làm thẻ tiết kiệm mà bạn cần tìm hiểu trước khi tiến hành tham gia gửi tiết kiệm tại ngân hàng. Đây là một hình thức đầu tư sinh lời an toàn mà bạn nên trải nghiệm. Tùy theo nhu cầu và tình hình tài chính mà bạn có thể chọn hình thức gửi tiết kiệm nào cho phù hợp.