Trang chủMarketingPhương pháp quản lý tài chính cá nhân hiệu quả từ A-Z

Phương pháp quản lý tài chính cá nhân hiệu quả từ A-Z

Có phải “người có nhiều tiền mới cần quản lý tài chính cá nhân” hay “quản lý tài chính là phải tằn tiện từng đồng trong chi tiêu”? Mặc dù nhu cầu chi tiêu hay quỹ tài chính của mỗi cá nhân là khác nhau nhưng việc quản lý dòng tiền, chi tiêu sao cho hợp lý là điều đáng lưu ý đối với mỗi người. Hiện nay, tài chính cá nhân là một trong vấn đề nhức nhối, mối quan tâm hàng đầu của các gia đình và mỗi cá nhân bởi nó liên quan rất lớn và trực tiếp tới tất cả các hoạt động trong cuộc sống. Ở bài viết này, Money24h sẽ cùng bạn tìm hiểu về tài chính cá nhân cũng như các phương pháp quản lý tài chính hiệu quả.

Tài chính cá nhân là gì?

Tài chính cá nhân là các hoạt động quản lý tài chính mà mỗi cá nhân hoặc một gia đình thực hiện bao gồm lập ngân sách, tiết kiệm và chi tiêu các nguồn tiền theo thời gian, có tính đến các rủi ro tài chính và sự kiện trong tương lai. Vì mỗi người có một mức thu nhập khác nhau nên kế hoạch tài chính cá nhân cần phải phù hợp với nhu cầu, mục tiêu tài chính và số tiền thu chi mỗi ngày. Bên cạnh đó, kế hoạch tài chính cho bản thân cũng chính là việc học và nghiên cứu về tiền tệ, ngân hàng, tín dụng, đầu tư, cổ phiếu và nợ phải hoàn trả từ đó xây dựng nên cấu trúc tài chính vững chắc.

Vì sao cần học cách quản lý tài chính cá nhân?

Quản lý chi tiêu cá nhân hiệu quả mang đến cho bạn vô vàn lợi ích trong cuộc sống thường ngày, bạn lấy lại được quyền làm chủ, sự tự do với tiền bạc. Cuộc sống của bạn sẽ trở nên dễ dàng, nhẹ nhàng và đơn giản hơn rất nhiều. Quản lý tài chính cá nhân tốt cũng khẳng định bạn có tầm nhìn và quản lý rủi ro tương lai tinh tế và thông minh. Đây chính là cơ sở khẳng định bạn có khả năng nhìn tổng thể về năng lực kinh tế của bản thân và gia đình hay không. Kết quả của việc quản lý tài chính cá nhân đúng đắn sẽ giúp bạn gia tăng tài sản, ổn định tài chính và có các khoản dự phòng, an tâm hơn về cuộc sống, đặc biệt quản lý thời gian tốt. Từ đó bạn có các khoản dư dả để đầu tư vào bản thân, thỏa mãn các sở thích cá nhân như du lịch,…nâng cao mức sống.

Phương pháp quản lý tài chính cá nhân hiệu quả

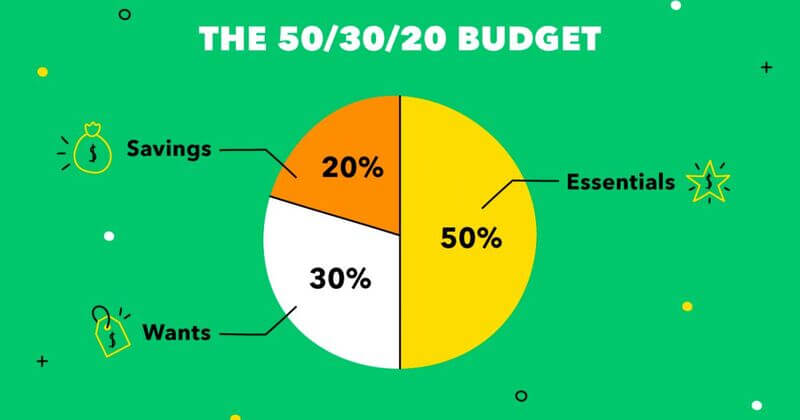

Phương pháp 50/30/20

Quy tắc 50/20/30 được đề cập trong cuốn sách: “All your worth: The ultimate lifetime money plan” năm 2005 do thượng nghị sĩ Elizabeth Warren, bang Massachusetts giới thiệu. 50/20/30 là nguyên tắc quản lý tài chính đơn giản, dễ hiểu nhất mà bất cứ ai cũng có thể thực hiện để tối ưu hóa việc sử dụng tiền bạc.

Nguyên tắc 50/20/30 sẽ phân chia thu nhập của bạn vào 3 nhóm chính, với tỷ lệ 50% – 20% – 30%. Các nhóm ngân sách được chia dựa trên nhu cầu cơ bản, thực tế mà bất cứ ai cũng gặp trong cuộc sống. Cụ thể các nhóm chi tiêu chính:

Nhóm nhu cầu thiết yếu – 50%

Bạn sẽ trích 50% thu nhập cho nhu cầu thiết yếu và các hoạt động cần thiết để sinh sống, học tập, làm việc. Ở nhóm này, nhu cầu thiết yếu của mỗi người là gần như giống nhau, cơ bản và cần thiết không thể cắt giảm.

Các chi phí cho nhu cầu ăn uống, nhà ở, đi lại, hóa đơn điện nước, mối quan hệ quan trọng… Mỗi người cần xác định nhu cầu tối quan trọng trong nhóm thiết yếu này để chi tiêu. Bạn cần lên kế hoạch và quản lý chi tiêu cho các nhu cầu thiết yếu này, sao cho tổng chi tiêu không lớn hơn 50% thu nhập.

Trường hợp tiền chi cho nhóm thiết yếu lớn hơn 50% cần xem xét lại các khoản chi tiêu, cắt giảm các hoạt động không thực sự cần thiết, hoặc điều chỉnh cắt 5% mỗi đầu việc.

Nhóm dành cho tiết kiệm và đầu tư – 20%

Khoản tiền 20% thu nhập sẽ được sử dụng cho tiết kiệm cho tương lai, kết hợp đầu tư sinh lời. Đây là phần cần có, đảm bảo số tiền hàng tháng để tích lũy dự phòng cho tương lai, mục đích lâu dài của bạn.

Tiết kiệm là điều cần thiết mà các bạn trẻ cần bắt đầu thực hiện, tạo thói quen tốt để đảm bảo cho tương lai an toàn. Số tiền không nên hoàn toàn để trong tài khoản tiết kiệm. Tiền cần được sử dụng đầu tư sinh lời theo 1 hình thức nào đó. Trích 1 phần tiền để cho giải pháp đầu tư phù hợp, bắt đầu tiền phải sinh lời để đa dạng nguồn thu hoặc nâng cao thu nhập.

Nhóm dành cho mong muốn và sở thích cá nhân – 30%

Đây là nhóm chi tiêu cuối cùng mà bạn nên nghĩ đến, khi đã thiết lập được 2 nhóm trên. Nếu việc chi tiêu cho nhu cầu thiết yếu không thể bỏ qua, tiết kiệm tiền và tái đầu tư quan trọng, thì phục vụ nhu cầu và sở thích cá nhân cũng là điều nên thực hiện.

Nhu cầu cuộc sống hiện đại như du lịch, mua sắm, vui chơi, học thêm cho sở thích cá nhân, đọc sách, đam mê riêng… cần được nuôi dưỡng xây dựng tinh thần tốt để làm việc hiệu quả.

Phương pháp quản lý 6 cái lọ

Quy tắc 6 chiếc lọ được tạo ra bởi tác giả Harv Eker- chủ nhân của những cuốn sách tài chính nổi tiếng thế giới như: “ Bí mật tư duy triệu phú”, “làm giàu nhanh”. Bên cạnh đó, ông cũng là người sáng lập công ty Peak Potential Trainning chuyên đào tạo, trang bị kiến thức tư duy logic, nhanh, các giải pháp tài chính, đầu tư và các khóa học làm giàu.

Lọ 1 – Nhu cầu cần thiết- 55%/ tổng thu nhập

Đây là quỹ tiền bạc sẽ chi trả cho những nhu cầu sinh hoạt cần thiết trong cuộc sống bạn mỗi tháng như: Tiền điện nước, tiền thuê nhà, tiền ăn, tiền mua sắm, tiền đi lại..v.v..

Quỹ này được chia tỷ lệ 55% dựa trên các mức tính toán chung tiêu chuẩn sống cần thiết của mỗi cá nhân. Mặc dù thói quen sinh hoạt của mọi người sẽ có sự khác nhau nhất định nhưng với định mức tỷ lệ này bạn cũng có thể điều chỉnh sao cho hợp lý nhất với cách sinh hoạt của bạn.

Lọ 2 – Quỹ tự đầu tư 10%

Đây là chiếc lọ chứa đựng khoản tiền nằm trong quy hoạch quỹ đầu tư của bạn. Mục tiêu của chiếc lọ này là giúp bạn có một khoản thu nhập bên ngoài không phụ thuộc quá nhiều vào công việc chính. Khi sử dụng quỹ FFA bạn có thể tham gia bất kì một kế hoạch đầu tư nào mà bạn muốn. Bạn không cần phải trích từ các khoản tiền nào, không làm đảo lộn cuộc sống của bạn, không khiến bạn đau đầu về việc xoay vòng tiền., đơn giản vì bạn đã có được nguồn ngân sách hợp lý cho đầu tư mà bạn đã lên kế hoạch từ trước.

Lọ 3 – Quỹ hưởng thụ- 10%

Trong quy tắc 6 chiếc lọ, quỹ hưởng thụ sẽ được trích 10% từ tổng thu nhập cá nhân mỗi tháng. Cuộc sống phải có ý nghĩa riêng thì bạn mới cảm thấy vui vẻ và hạnh phúc, đừng mải chạy theo tiền bạc và công việc. Hãy dành thời gian để hưởng thụ sau những cống hiến không biết mệt mỏi của bản thân.

Lọ 4 – Quỹ tiết kiệm dài hạn – 10%

Để quản lý tài chính cá nhân một cách hiệu quả nhất, bạn không thể không lập cho mình một quỹ tiết kiệm dài hạn (LTSS). Trong quy tắc 6 chiếc lọ, quỹ tiền LTSS sẽ giúp bạn thực hiện được nhiều kế hoạch dài hạn trong tương lai. Mỗi tháng hãy dành 10% tổng thu nhập bỏ vào quỹ tiết kiệm. Có một khoản tiền tiết kiệm lúc nào cũng khiến con người ta trở nên an tâm hơn. Nó không chỉ là quỹ tiền có thể giúp bạn thực hiện những ước mơ mà còn là quỹ tiền giúp bạn ứng phó với những khó khăn bất ngờ trong cuộc sống tương lai, ví dụ bệnh tật, rủi ro trong công việc..v..v..

Lọ 5 – Quỹ giáo dục – 10%

Đây là chiếc lọ chứa 10% tổng thu nhập của bạn để sử dụng vào việc giáo dục, trau dồi thêm bản thân. Chúng ta đều biết, đầu tư cho bản thân luôn là một cuộc đầu tư không bao giờ có lỗ. Mỗi tháng chi ra 10% tổng thu nhập của bạn để đầu tư vào các khóa học kỹ năng sống, kiến thức hay mua cho mình những quyển sách hay, trở thành con người tri thức hơn.

Ngoài ra, số tiền còn được sử dụng để kết bạn, giao lưu với những con người có tri thức và học hỏi họ cách ứng xử, những mẹo kinh doanh, hơn hết là mở rộng vòng quan hệ của bạn trong nhiều lĩnh vực khác nhau.

Lọ 6 – Quỹ cho đi – 5%

Sử dụng 5% tổng thu nhập của bạn để bỏ vào quỹ cho đi mỗi tháng, trong những sinh hoạt thường ngày, chắc hẳn sẽ có không ít những lần bạn bè người thân của bạn cần giúp đỡ.. Không cần làm đảo lộn kế hoạch chi tiêu ổn định của bạn, hãy tự tạo cho mình một quỹ cho đi, sử dụng số tiền đó để giúp đỡ những người xung quanh mà bạn đang có khả năng có thể giúp được.

Nguyên tắc giúp quản lý tài chính cá nhân hiệu quả dành cho người mới

Nguyên tắc 1: Chi tiêu ít hơn số tiền kiếm được:

Đay là nguyên tắc hàng đầu mà bạn cần tuân thủ để quản lý tài chính cá nhân. Nếu bạn muốn chi tiêu nhiều hơn bắt buộc phải kiếm nhiều tiền hơn bởi vì nếu bạn chi tiêu bằng hoặc nhiều hơn mức thu nhập, thì rõ ràng không có chi phí để vào các khoản tiết kiệm cho tương lai. Ngược lại, điều đó còn dẫn đến thâm hụt vào các dự định sắp tới, đồng thời lại làm tăng thêm các khoản nợ bên ngoài.

Nguyên tắc 2: Liệt kê càng chi tiết các mục tiêu tài chính càng tốt

Hãy liệt kê chi tiết các mục tiêu tài chính dài hạn của bạn một cách cụ thể. Sắp xếp chúng theo thứ tự ưu tiên:

- Đặt mục tiêu dài hạn như trả các khoản nợ, mua nhà hoặc nghỉ hưu sớm. Những mục tiêu này tách biệt với các mục tiêu ngắn hạn của bạn, chẳng hạn như tiết kiệm để có một chuyến du lịch.

- Đặt các mục tiêu ngắn hạn, chẳng hạn như tuân theo ngân sách, giảm chi tiêu, giảm thanh toán hoặc không sử dụng thẻ tín dụng của bạn.

- Ưu tiên các mục tiêu để giúp bạn lập một kế hoạch tài chính rõ ràng và chi tiết hơn.

Nguyên tắc 3: Lập và nghiêm túc bám sát ngân sách

Tại sao cần lập và theo sát ngân sách? Ngân sách là một trong những công cụ quan trọng nhất trong việc quản lý tài chính cá nhân. Nó cho phép bạn lập một kế hoạch chi tiêu, phân bổ tiền hợp lý, giúp bạn đạt được mục tiêu của mình. Ngân sách cũng sẽ giúp bạn quyết định cách tiêu tiền của mình trong tương lai.

Tạm kết

Đến đây, Money24h hi vọng rằng câu hỏi: “Tại sao cần quản lý tài chính cá nhân?” của nhiều người đã được giải đáp. Quản lý tiền bạc là vấn đề quan trọng mà bất cứ ai cũng cần hiểu để thực hiện từ đó nâng cao mức sống, đồng thời thoát khỏi các áp lực tài chính khó khăn. Học cách quản lý tiền hiệu quả sẽ là giải pháp giúp bạn làm chủ đồng tiền của mình tốt nhất. Là người trẻ, hãy học cách xây dựng kế hoạch tài chính và bắt đầu áp dụng các phương pháp quản lý chi tiêu ngay hôm nay!