Ngày nay, thẻ tín dụng đang ngày một trở nên phổ biến và được sử dụng thanh toán rộng rãi trong các giao dịch nhằm thay thế tiền bạc. Những chiếc thẻ này với nhiều tiện ích thú vị khiến đa phần khách hàng trẻ ưa chuộng. Tuy nhiên, nếu như lần đầu sử dụng thì bạn sẽ rất bỡ ngỡ bởi nhiều thông tin mới lạ từ chiếc thẻ này, đặc biệt là bản sao kê – một nơi chứa rất nhiều thông tin quan trọng. Vậy hãy để Money24H hướng dẫn cách đọc sao kê thẻ tín dụng nhanh chóng và chuẩn xác cho những mới bắt đầu dùng thẻ để kịp cập nhật các thông tin quan trọng trên chiếc thẻ đa năng này nhé!• Thẻ tín dụng bị khóa

• Thời gian chuyển tiền liên ngân hàng

• Thanh toán tối thiểu thẻ tín dụng

Sao kê thẻ tín dụng là gì? Lợi ích của việc đọc bản sao kê này?

Sao kê thẻ tín dụng là bảng thông báo chi tiết các khoản giao dịch phát sinh trong tháng được ngân hàng bảo mật và gửi về cho chính chủ thẻ tín dụng vào ngày sao kê. Sao kê thường bao gồm thông tin về các khoản chi tiêu, số tiền mặt đã ứng, tiền lãi, số tiền phải thanh toán cho ngân hàng, … trong tháng.

Sao kê thẻ tín dụng sẽ được ngân hàng gửi đến khách hàng vào ngày sao kê

Ngày sao kê là ngày ngân hàng gửi chi tiết sao kê các giao dịch trong tháng của chủ thẻ tín dụng và thường rơi vào rơi vào khoảng ngày 20 – 25 của tháng đó.

Biết cách đọc sao kê thẻ tín dụng sẽ cho bạn biết được những thông tin giao dịch quan trọng của bạn hàng tháng như: chi tiết/ thời gian phát sinh giao dịch, số tiền đã ứng trước, số tiền phải thanh toán tối thiểu thẻ tín dụng cho ngân hàng,… Từ đó giúp bạn dễ dàng đối chiếu hoặc liên hệ ngân hàng phát hành thẻ để khiếu nại nếu thông tin sao kê thẻ tín dụng bị sai lệch và quyền lợi của bạn đang bị ảnh hưởng.

>>> Có thể bạn quan tâm: Trả Góp 0% Qua Thẻ Tín Dụng Là Gì? Cách Mua Hàng Trả Góp Qua Thẻ Tín Dụng

Hướng dẫn đọc bản sao kê thẻ tín dụng chuẩn xác nhất

Như đã đề cập bản sao kê thẻ tín dụng hàng tháng cho bạn biết được thông tin chi tiết quan trọng về các giao dịch phát sinh trong tháng. Vậy làm thế nào để đọc hiểu được bản sao kê thẻ tín dụng hàng tháng này và nhận ra được điểm sai trên sao kê để thuận tiện khiếu nại? Nếu bạn chưa biết cách đọc bản sao kê thẻ tín dụng, thì hãy để Money24H hướng dẫn bạn ngay nhé.

Hướng dẫn cách đọc chi tiết sao kê thẻ tín dụng

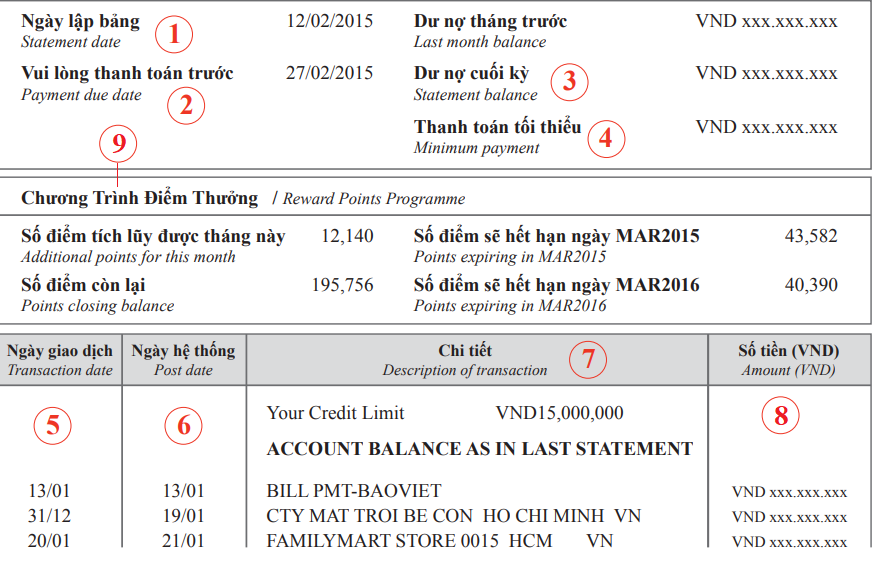

Mục 1 - Ngày lập bản sao kê

Là ngày mà ngân hàng tổng kết tất cả các giao dịch và phát hành bản sao kê thẻ tín dụng về chi tiết các giao dịch đã phát sinh trong chu kỳ vừa qua của chủ thẻ (chu kỳ này thường là 30 ngày). Thông thường, sau ngày lập bản sao kê này, bạn sẽ có thêm 15 ngày thanh toán mà không bị tính lãi suất để hoàn tất thanh toán cho những giao dịch đã được liệt kê. Trường hợp này chỉ áp dụng cho chủ thẻ nhận được ưu đãi miễn lãi lên đến 45 ngày từ phía ngân hàng phát hành thẻ. Nếu thanh toán sau thời gian này, bạn sẽ đối mặt với nguy cơ phạt phí trả chậm. Ngày sao kê thẻ tín dụng hàng tháng thường rơi vào khoảng từ ngày 20 đến 25.

Ví dụ: Bản sao kê thẻ tín dụng được ngân hàng phát hành ngày 20/05 bao gồm tất cả các giao dịch phát sinh từ ngày 20/04 đến ngày 20/5 và bạn đang được ưu đãi miễn lên đến 45 ngày. Do đó, hạn chót thanh toán tất cả các giao dịch này để không bị phạt lãi trả chậm là ngày 04/06 (bạn có thêm được 15 ngày thanh toán không tính lãi suất). Nếu bạn không thanh toán, hoặc chỉ thanh toán một phần, thì tất cả những giao dịch còn lại sẽ bị tính lãi suất trả chậm và tiếp tục được liệt kê vào bản sao kê của tháng sau và sẽ được phát hành vào ngày 20/6.

Mục 2 - Vui lòng thanh toán trước

Là ngày cuối cùng mà chủ thẻ tín dụng được miễn lãi cho các khoản chi tiêu phát sinh trong tháng. Nếu không thể thanh toán toàn bộ hoặc chỉ thanh toán một phần của các khoản chi tiêu này, bạn sẽ bị phạt phí trả chậm tương ứng. Để hạn chế các khoản phí phạt do thanh toán trễ, bạn nên có khoản thanh toán tối thiểu cho ngân hàng.

Mục 3 - Dư nợ cuối kỳ

Là tổng số tiền ghi nợ từ các lần giao dịch quẹt thẻ, các loại phí phát sinh liên quan đến việc bạn sử dụng thẻ trong kỳ. Và có thể bao gồm cả số dư chưa thanh toán cũng như phí phạt của kỳ sao kê trước nếu như kỳ trước bạn không thanh toán đầy đủ, đúng hạn.

Số dư nợ cuối kỳ nếu là số dương (≥ 0) nghĩa là trong tháng bạn đã không sử dụng/ sử dụng thẻ tín dụng để ứng trước tiền chi tiêu. Ngược lại, nếu là số âm (<0) nghĩa là bạn đã thanh toán số tiền lớn hơn so với dư nợ của kỳ trước nên tiếp tục được sao kê vào số dư cuối kỳ hiện tại. Việc này cũng đồng nghĩa là bạn sẽ không bị ngân ghi nợ trên thẻ cho đến khi sử dụng hết số tiền dư này.

Mục 4 - Thanh toán tối thiểu

Là số tiền tối thiểu bạn phải thanh toán cho ngân hàng khi đến hạn để tránh bị phạt phí trả chậm. Tùy theo quy định khác nhau của các ngân hàng mà số tiền thanh toán tối thiểu này có thể dao động trong khoảng 2% – 5% trên số dư nợ cuối kỳ.

Mục 5 - Ngày giao dịch

Là ngày mà bạn quẹt thẻ tín dụng để chi tiêu.

Ví dụ: Nếu bạn thực hiện quẹt thẻ tín dụng để chi tiêu vào ngày 01/05, thì trên bản sao kê của tháng 05 sẽ thể hiện ngày đó chính là ngày giao dịch. Nếu bạn kiểm tra trên sao kê và phát hiện vào ngày 05/05 có phát sinh giao dịch trong khi bạn không sử dụng thẻ tín dụng vào ngày đó. Thì bạn nên liên hệ ngay với ngân hàng phát hành thẻ để được hỗ trợ giải quyết.

Mục 6 - Ngày hệ thống

Là ngày giao dịch được cập nhật lên hệ thống và ghi nhận vào tài khoản thẻ tín dụng của khách hàng. Ngày hệ thống thường bằng hoặc sau ngày giao dịch vì khi giao dịch quẹt thẻ phát sinh thì các số liệu mới được truyền tải lên trên hệ thống.

Ví dụ: Bạn quẹt thẻ tín dụng để mua sắm vào ngày 05/05, thì ngày hệ thống trên bản sao kê phải hiển thị từ ngày 05/05 trở về sau. Nếu ngày hệ thống hiển thị trước thời gian này thì tức là giao dịch phát sinh có vấn đề, bạn nên liên hệ ngân hàng để được giải đáp.

Mục 7 - Chi tiết

Thể hiện thông tin chi tiết của các giao dịch phát sinh trong kỳ một cách rõ ràng bao gồm mục đích sử dụng, địa điểm sử dụng,... Bạn có thể dựa vào phần thông tin này trên bản sao kê tín dụng để theo dõi và quản lý ngân sách chi tiêu của bản thân một cách hiệu quả.

Mục 8 - Số tiền

Là khoản tiền giao dịch cụ thể sau mỗi lần quẹt thẻ ứng với mỗi khoản thanh toán chi tiêu, mua sắm, rút tiền mặt,… nhất định.

Mục 9 - Chương trình điểm thưởng

Chương trình này sẽ khác nhau tùy thuộc vào các chính sách ưu đãi mà mỗi ngân hàng phát hành thẻ áp dụng cho khách hàng. Phần thông tin này sẽ thể hiện tổng số điểm thưởng mà bạn tích lũy được từ khi mới sử dụng thẻ cho đến hiện tại. Số điểm thưởng này sẽ tương ứng với tỉ lệ quy đổi nào đó dựa trên các khoản chi tiêu thực hiện bằng thẻ tín dụng hàng tháng, cụ thể:

Đối với dòng thẻ tín dụng tích điểm: phần này sẽ thể hiện tổng số điểm thưởng tương ứng với mỗi giao dịch phát sinh, đã tích lũy được tính đến hiện tại.

Đối với các dòng thẻ tín dụng hoàn tiền hay tích lũy dặm bay: thì phần này sẽ thể hiện khoản tiền được hoàn hoặc số dặm bay tích lũy tương ứng với tỉ lệ nào đó dựa trên số tiền mỗi lần quẹt thẻ.

Mục 10 - Hạn mức tín dụng

Số tiền tối đa mà bạn có thể ứng trước để thực hiện các giao dịch mà không bị phát sinh tiền phạt hoặc không thể sử dụng thẻ để thanh toán cho số tiền vượt hạn mức.

Ví dụ: Nếu hạn mức tín dụng của thẻ là 20 triệu đồng, nhưng bạn lại dùng để thanh toán cho một khoản chi tiêu lên đến 25 triệu động. Thì chắc chắn bạn phải trả thêm một khoản phí nhất định tùy thuộc vào quy định của ngân hàng phát hành thẻ; hoặc thậm chí bạn sẽ không thể sử dụng thẻ để thanh toán cho số tiền vượt quá 20 triệu đồng. Lúc này bạn cần thanh toán dư nợ thẻ tín dụng (tức là nạp thêm tiền cho thẻ) để có thể tiếp tục sử dụng thẻ.

Thông thường, khách hàng chỉ nhìn vào các mục chính như dư nợ cuối kỳ, số tiền tối thiểu và vui lòng thanh toán trước mà lại bỏ qua những thông tin khác. Tuy nhiên, điều này là không nên vì bất kỳ sai sót nào trên các thông tin bản sao kê thẻ tín dụng đều có thể ảnh hưởng đến quyền lợi của bạn. Do đó, bạn cần phải kiểm tra kỹ lưỡng bản sao kê thẻ tín dụng mà ngân hàng gửi hàng tháng. Trong trường hợp có sai sót hoặ bất hợp lý nào, thì bạn nên liên hệ ngay với ngân hàng phát hành thẻ để được hỗ trợ kịp thời.Hy vọng qua bài viết trên, đã giúp bạn có thể đọc hiểu chính xác được tất cả thông tin in trên bản sao kê thẻ tín dụng hàng tháng.

Và đừng quên ghé thăm Money24H mỗi ngày để biết thêm về các chính sách hấp dẫn và cách sử dụng các loại thẻ đa năng mà các ngân hàng đang phát hành nhé!.