Trang chủKinh tếTrái phiếu chính phủ là gì: phân loại, lợi ích, đối tượng tham gia

Trái phiếu chính phủ là gì: phân loại, lợi ích, đối tượng tham gia

1. Trái phiếu Chính phủ là gì

Trái phiếu Chính phủ là một loại chứng khoán nợ có ghi mệnh giá bằng nội tệ hoặc ngoại tệ, trả lãi định kỳ (Cupon) và có thời gian đáo hạn được Chính phủ phát hành nhằm huy động vốn để thực hiện các mục tiêu chính sách của nhà nước. Phát hành trái phiếu Chính phủ là biện pháp huy động vốn cho ngân sách Nhà nước để chi đầu tư phát triển và nhằm bù đắp thiếu hụt ngân sách mà không phải phát hành tiền và đảm bảo thực hiện các chính sách tiền tệ quốc gia. trái phiếu Chính phủ là loại trái phiếu do Bộ Tài chính phát hành nhằm huy động vốn cho ngân sách Nhà nước hoặc huy động vốn cho chương trình, dự án đầu tư cụ thể thuộc phạm vi đầu tư của nhà nước. trái phiếu Chính phủ là công cụ nợ do Chính phủ phát hành để huy động vốn cho ngân sách Nhà nước hoặc cơ cấu lại nợ.

Trái phiếu Chính phủ là một loại chứng khoán nợ, do Chính phủ phát hành, có thời hạn, có mệnh giá, có lãi, xác nhận nghĩa vụ trả nợ của Chính phủ đối với người sở hữu trái phiếu.

2. Các yếu tố cơ bản của trái phiếu Chính phủ

Mệnh giá trái phiếu hay còn gọi là giá trị danh nghĩa của trái phiếu là giá trị được ghi trên trái phiếu; giá trị này được coi là số vốn gốc. Mệnh giá trái phiếu là căn cứ để xác định số lợi tức tiền vay mà tổ chức phát hành phải trả. Mệnh giá cũng thể hiện số tiền tổ chức phát hành phải hoàn trả khi trái phiếu đến hạn.

Kỳ hạn trái phiếu là khoảng thời gian từ ngày tổ chức phát hành hoàn trả tiền vốn lần cuối. Ngày mà khoản vốn gốc trái phiếu được thanh toán lần cuối được gọi là ngày đáo hạn của trái phiếu. Trái phiếu được phân làm ba loại kỳ hạn: Trái phiếu ngắn hạn (có kỳ hạn dưới 01 năm – tín phiếu); Trái phiếu trung hạn (có kỳ hạn từ 1 đến 5 năm); Trái phiếu dài hạn (có kỳ hạn từ 5 năm trở lên).

Lãi suất trái phiếu được ghi trên trái phiếu hoặc tổ chức phát hành công bố được gọi là lãi suất danh nghĩa. Lãi suất trái phiếu là tiêu điểm quan tâm của nhà đầu tư và ảnh hưởng lớn tới giá trái phiếu.

Giá phát hành là giá của trái phiếu vào thời điểm phát hành. Tùy theo tình hình của thị trường và của tổ chức phát hành, giá phát hành có thể bằng mệnh giá, thấp hơn mệnh giá và cao hơn mệnh giá.

3. Đặc tính cơ bản của trái phiếu Chính phủ

Thứ nhất, là loại trái phiếu có uy tín và an toàn nhất trên thị trường do Chính phủ là nhà phát hành có hệ số tín nhiệm cao nhất.

Thứ hai, tính sinh lời thấp. trái phiếu Chính phủ là chứng chỉ vay nợ của Chính phủ được đảm bảo bằng nguồn vốn của ngân sách Nhà nước, lãi suất trái phiếu Chính phủ luôn thấp hơn lãi suất thị trường vay nợ cùng kỳ hạn, do đó tính sinh lời của trái phiếu Chính phủ thấp.

Thứ ba, tính rủi ro thấp. Vì nguồn vốn thanh toán trái phiếu Chính phủ khi đến hạn được đảm bảo bằng nguồn ngân sách Nhà nước. trái phiếu Chính phủ là công cụ nợ có chất lượng tín dụng cao nhất.

Thứ tư, tính thanh khoản cao. trái phiếu Chính phủ là một công cụ nợ có tính thanh khoản cao so với các công cụ nợ và các loại chứng khoán khác bởi trái phiếu Chính phủ có độ rủi ro thấp nhất và được tự do mua bán trên thị trường.

Với những đặc điểm trên, trái phiếu Chính phủ là loại trái phiếu có tính thanh khoản cao và là trái phiếu chuẩn (Benchmark) trên thị trường. Mọi sự biến động của về lãi suất của trái phiếu Chính phủ có ảnh hưởng mạnh không chỉ đến thị trường trái phiếu mà còn đến thị trường chứng khoán nói chung cũng như tình hình đầu tư và tiết kiệm của nền kinh tế.

4. Phân loại trái phiếu Chính phủ

4.1. Phân loại theo đồng tiền phát hành

Trái phiếu nội tệ: là loại trái phiếu được phát hành bằng đồng tiền bản tệ của chủ thể Chính phủ phát hành.

Trái phiếu ngoại tệ: là loại trái phiếu được phát hành bằng đồng tiền khác với đồng bản tệ (có thể là USD, EURO hoặc YÊN...).

4.2. Phân loại theo kỳ hạn và mục đích phát hành

Tín phiếu Kho bạc (treasury bill): có kỳ hạn ngắn dưới 1 năm (thường tính bằng tháng, tuần và có thể bằng ngày). Mục đích của việc phát hành tín phiếu Kho bạc là huy động vốn để bù đắp thiếu hụt tạm thời của ngân sách Nhà nước hoặc ngân quỹ trong năm tài chính và giúp phát triển thị trường tiền tệ.

Trái phiếu Chính phủ (government bond) có kỳ hạn trên 1 năm. Các kỳ hạn chuẩn thường là 2 năm, 3 năm, 5 năm, 7 năm, 10 năm , 15 năm, 20 năm, 30 năm...). Trái phiếu loại này là hàng hóa phổ biến trên thị trường trái phiếu Chính phủ.

4.3. Phân loại theo trả gốc, lãi trái phiếu

Trái phiếu có lãi suất cố định, thanh toán lãi định kỳ và có hoàn trả gốc (fixed income bond): Là loại trái phiếu có lợi tức được xác định theo một tỷ lệ phần trăm (%) cố định tính trên mệnh giá trái phiếu (gọi là lãi suất coupon). Chủ thể phát hành trái phiếu thanh toán lãi định kỳ (hàng năm hoặc theo từng khoảng thời gian nhất định như sau 3 tháng, 6 tháng...) cho người sở hữu trái phiếu. Gốc trái phiếu được thanh toán vào kỳ trả lãi cuối cùng. Đặc biệt, trong loại trái phiếu này có trái phiếu được điều chỉnh tiền gốc, tức là trái phiếu có lãi suất cố định, tiền gốc trái phiếu được điều chỉnh định kỳ theo một chỉ số (lạm phát, CPI, ...), do đó số tiền lãi nhận định kỳ sẽ thay đổi.

Trái phiếu không thanh toán lãi định kỳ và có hoàn trả gốc (zero coupon bond): Là loại trái phiếu mà người mua không nhận được lãi định kỳ mà được mua với giá thấp hơn mệnh giá (giá chiết khấu) và được hoàn trả một lần bằng mệnh giá khi trái phiếu đáo hạn.

Trái phiếu có lãi suất thả nổi và có hoàn trả gốc (floating rate bond): là loại trái phiếu có lãi suất không cố định mà được gắn với một loại chỉ số tham chiếu thay đổi theo thời gian, nghĩa là lợi tức của trái phiếu được trả trong các kỳ có sự khác nhau do được tính theo chỉ số tham chiếu đó. Có rất nhiều chỉ số tham chiếu được sử dụng để gắn vào lãi suất trái phiếu, ví dụ: lãi suất tín phiếu Kho bạc kỳ hạn 3 tháng, 6 tháng và 1 năm trên thị trường sơ cấp, chỉ số lạm phát, chỉ số giá tiêu dùng, lãi suất giao dịch của tín phiếu kho bạc trên thị trường thứ cấp...

Trái phiếu trả lãi vĩnh viễn và không hoàn trả gốc (perpetual Bond): là loại trái phiếu không có ngày đáo hạn, người sở hữu trái phiếu hàng năm luôn luôn nhận được một lượng tiền nhất định. Loại trái phiếu này phổ biến ở một số nước như tại Anh (công trái hợp nhất - Consols) hoặc tại Pháp (Công trái thực lợi - Rentes).

Do không có ngày đáo hạn nên tổ chức phát hành sẽ không thu hồi trái phiếu và coi như người nắm giữ trái phiếu sẽ sở hữu một "khoản cho vay" có thể coi là vĩnh viễn và sẽ được hưởng lãi suất mãi mãi.

4.4. Phân loại theo hình thức trái phiếu có Trái phiếu vô danh và Trái phiếu ghi danh

Phân loại theo mức độ rủi ro gắn với nhà phát hành có Trái phiếu do Chính phủ phát hành và trái phiếu do CQĐP, các cơ quan của Chính phủ phát hành được Chính phủ bảo đảm.

4.5. Phân loại trái phiếu Chính phủ khác

- Phân loại theo hình thức sử dụng vốn có Trái phiếu Kho bạc gắn với việc thực hiện chính sách tài khóa, trái phiếu đầu tư gắn với việc đầu tư phát triển và chi cho các công trình cụ thể

- Phân loại theo hình thức biểu hiện có thể dưới dạng chứng chỉ hoặc bút toán ghi sổ.

5. Lợi ích của trái phiếu Chính phủ

Trái phiếu Chính phủ là công cụ để Chính phủ quản lý nền kinh tế. Việc vay nợ của Chính phủ nói chung và vay nợ bằng trái phiếu nói riêng sẽ làm gia tăng chi tiêu của Chính phủ, điều này sẽ làm cho GDP tăng lên. Mặt khác khối lượng trái phiếu Chính phủ đang lưu hành là yếu tố cấu thành khối lượng tiền trong lưu thông, bởi vậy việc phát hành trái phiếu có ảnh hưởng đến cung cầu tiền tệ. Thông qua việc mua vào, bán ra các loại trái phiếu Chính phủ trên thị trường trái phiếu ngắn hạn, Chính phủ có thể điều tiết hoạt động của nền kinh tế.

Trái phiếu Chính phủ là công cụ đầu tư của công chúng. Trái phiếu Chính phủ là một danh mục đầu tư được lựa chọn và là một công cụ đầu tư an toàn nhất. Người đầu tư vào trái phiếu nói chung thường trông chờ vào tiền lời mà không tham dự vào quá trình quản lý của chủ thể phát hành.

Trái phiếu Chính phủ làm chuẩn mực cho các công cụ nợ. Sở dĩ như vậy là vì định mức tín nhiệm của Chính phủ là cao nhất trong mỗi quốc gia nên trái phiếu Chính phủ được dùng làm cơ sở cho việc định giá các trái phiếu khác cả trên thị trường sơ cấp và thị trường thứ cấp.

Trái phiếu Chính phủ cung cấp hàng hóa quan trọng cho thị trường tài chính và tham gia điều tiết chính sách tiền tệ quốc gia. Thông qua việc phát hành trái phiếu với đa dạng kỳ hạn: ngắn, trung, dài hạn sẽ tạo nguồn cung quan trọng cho thị trường tài chính.

6. Vai trò của thị trường trái phiếu Chính phủ trong phát triển kinh tế

6.1. Đối với sự phát triển chung của nền kinh tế

Thị trường trái phiếu Chính phủ là một kênh huy động vốn trung và dài hạn quan trọng đối với Chính phủ và cả nền kinh tế nói chung, góp phần nâng cao hiệu quả của việc phân phối và tái phân phối các nguồn lực tài chính trong nền kinh tế, đồng thời giảm sức ép huy động đối với kênh huy động vốn qua hệ thống ngân hàng thương mại, đồng nghĩa với việc một phần rủi ro trong hoạt động của các ngân hàng thương mại đã được san sẻ.

Thị trường trái phiếu Chính phủ là một trong những công cụ điều tiết nguồn vốn trung dài hạn góp phần nâng cao hiệu quả của việc phân phối và tái phân phối các nguồn lực tài chính trong nền kinh tế. Việc Chính phủ huy động vốn tại thị trường trong nước thông qua phát hành trái phiếu còn hạn chế bớt việc đi vay nước ngoài, góp phần hạn chế được sự ảnh hưởng của những biến động tỷ giá hối đoái đến nợ công và cả nền kinh tế.

6.2. Đối với chủ thể phát hành trái phiếu

Vay nợ của Chính Phủ là biện pháp để bù đắp thiếu hụt về vốn của Chính Phủ. Đối với các quốc gia đang phát triển, tích lũy từ nội bộ nền kinh tế quốc dân còn thấp, nguồn thu của ngân sách Nhà nước (chủ yếu là thuế) có hạn, trong khi đó nhu cầu chi cho đầu tư phát triển kinh tế rất lớn, do đó, việc huy động vốn thông qua phát hành trái phiếu tại thị trường trong nước là phương thức hiệu quả nhất để bù đắp thiếu hụt, tăng nguồn chi cho phát triển kinh tế xã hội.

6.3. Đối với thị trường vốn

Thị trường trái phiếu Chính phủ giúp đa dạng hóa hình thức huy động vốn trên thị trường vốn và là một công cụ tài chính hữu hiệu trong việc “ kết nối” giữa thị trường trái phiếu với thị trường tiền tệ - tín dụng, giúp hai thị trường này liên thông để phát triển cân bằng, ổn định và bền vững, tránh tình trạng mất cân bằng.

Thị trường trái phiếu Chính phủ là một bộ phận của thị trường trái phiếu nói riêng và là một thị trường quan trọng trong thị trường vốn. Thị trường trái phiếu Chính phủ phát triển tạo điều kiện phát triển thị trường trái phiếu doanh nghiệp, tạo điều kiện phát triển thị trường vốn.

7. Các chủ thể tham gia thị trường trái phiếu Chính phủ

7.1. Chủ thể phát hành

Tổ chức phát hành trái phiếu Chính phủ là tổ chức được Chính phủ chỉ định, ủy quyền thực hiện việc phát hành trái phiếu cho các nhà đầu tư. Tùy thuộc mỗi quốc gia mà tổ chức phát hành trái phiếu Chính phủ có thể là Bộ Tài chính hoặc ngân hàng trung ương.

Đối với trái phiếu Chính phủ, Chính phủ và các CQĐP là chủ thể phát hành trái phiếu với khối lượng lớn nhất ra thị trường. Vì không phải lúc nào Chính phủ cũng đủ nguồn ngân sách Nhà nước dự trữ để bù đắp thiếu hụt ngân sách Nhà nước và đảm bảo cho những khoản chi lớn cho đầu tư phát triển. Chính phủ tham gia vào thị trường trái phiếu với tư cách và chủ thể phát hành, là người cung cấp hàng hóa cho thị trường tài chính. Tổ chức phát hành, thanh toán trái phiếu Chính phủ là một tổ chức được Chính phủ chỉ định, cho phép, ủy quyền thực hiện việc phát hành (bán), thanh toán trái phiếu cho các nhà đầu tư; tùy thuộc vào mức độ phát triển của thị trường, cơ cấu thị trường, thể chế chính trị của mỗi quốc gia mà tổ chức phát hành, thanh toán trái phiếu Chính phủ.

7.2. Chủ thể quản lý thị trường

Để thị trường hoạt động bình thường, ổn định cần có sự tham gia của các cơ quan quản lý thị trường như: Bộ Tài chính, ngân hàng Nhà nước, kho bạc Nhà nước, Ủy ban Chứng khoán Nhà nước,…Chính phủ tham gia thị trường với tư cách là nhà tổ chức và quản lý thị trường. Ủy ban Chứng khoán Nhà nước là cơ quan quản lý và giám sát thị trường chứng khoán. ngân hàng trung ương, Bộ Tài chính và các Bộ chủ quản cũng có vai trò quan trọng trong hoạt động quản lý đối với các thành viên tham gia thị trường. Sự phối kết hợp giữa các cơ quan Nhà nước trong hoạt động quản lý thị trường, quản lý các thành viên có ý nghĩa quan trọng trong việc nâng cao hiệu quả và đảm bảo cho hoạt động của thị trường.

Sở Giao dịch Chứng khoán thực hiện vận hành thị trường thông qua bộ máy tổ chức bao gồm nhiều bộ phận khác nhau phục vụ các hoạt động trên thị trường chính thức. Đối với Trung tâm giao dịch phi tập trung (OTC), có thể do Chính Phủ thành lập và quản lý hoặc dưới hình thức tự quản do các hiệp hội các nhà kinh doanh chứng khoán thực hiện. Hoạt động giao dịch trên thị trường OTC có quy chế chặt chẽ và chịu sự quản lý giám sát hoạt động của thị trường từ phía các cơ quan quản lý Nhà nước.

7.3. Hệ thống các nhà đầu tư

Phân biệt theo tính chuyên nghiệp/quy mô:

Nhà đầu tư tổ chức là những nhà đầu tư chuyên nghiệp, có kiến thức về chuyên sâu về thị trường trái phiếu, thường xuyên mua bán trái phiếu với khối lượng giao dịch lớn, bao gồm các ngân hàng thương mại, các tổ chức bảo hiểm, công ty chứng khoán,công ty tài chính, quỹ đầu tư, quỹ hưu trí…; các nhà đầu tư tổ chức khi tham gia thị trường trái phiếu có ưu điểm nổi bật là nguồn vốn đầu tư lớn, có trình độ và kiến thức đầu tư nên đây là những nhà đầu tư chủ yếu trên thị trường trái phiếu.

Nhà đầu tư cá nhân là những cá nhân có nguồn tiền nhàn rỗi, tham gia mua bán trái phiếu trên thị trường nhằm mục đích lợi nhuận, tuy nhiên các nhà đầu tư cá nhân phải là những nhà đầu tư có kinh nghiệm đầu tư để lựa chọn hình thức đầu tư phù hợp với khả năng cũng như mức độ chấp nhận rủi ro của mình.

Phân loại theo tính chất nguồn vốn: Phân chia thành các nhà đầu tư trong nước và các NĐTNN (NĐTNN có hiện diện tại nước phát hành trái phiếu Chính phủ và các NĐTNN không có hiện diện tại nước phát hành trái phiếu Chính phủ (off-shore)).

7.4. Tổ chức tài chính trung gian và dịch vụ thị trường

Tổ chức trung gian là người đứng ra kết nối các hoạt động mua, bán, trao đổi giữa các chủ thể phát hành và nhà đầu tư; giữa các nhà đầu tư với nhau. Các tổ chức trung gian trên thị trường trái phiếu Chính phủ gồm:

7.4.1. Các nhà tạo lập thị trường - PDs

Hoạt động của các nhà tạo lập thị trường giống như các tổ chức kinh doanh trái phiếu, đóng vai trò phân phối vốn giữa tổ chức phát hành và nhà đầu tư trên thị trường sơ cấp thông qua việc tham gia vào các phiên đấu thầu phát hành trái phiếu Chính phủ, hỗ trợ và tạo dựng một lượng cầu ổn định về trái phiếu Chính phủ trên thị trường sơ cấp với vai trò là người bảo lãnh phát hành. Nhà tạo lập thị trường là người cung cấp giá mua, giá bán thường xuyên đối với các mã trái phiếu chuẩn trên thị trường thứ cấp, hỗ trợ trong việc tạo ra thị trường có tính thanh khoản cao bằng cách thường xuyên niêm yết lên các mức giá hai chiều – chào mua, chào bán đối với các mã trái phiếu trên thị trường thứ cấp, qua đó đảm bảo thị trường có sản phẩm được giao dịch liên tục. Nhà tạo lập thị trường có quyền được đặt thầu sát giờ đóng cửa các phiên đấu thầu, độc quyền sử dụng hệ thống giao dịch, được hưởng cơ chế hỗ trợ thanh khoản khi có khó khăn thực hiện nghĩa vụ chào giá chắc chắn hai chiều.

7.4.2. Tổ chức bảo lãnh, đại lý phát hành

Tổ chức bảo lãnh hoặc đại lý phát hành là các công ty Chứng khoán; Quỹ đầu tư; Công ty tài chính; các ngân hàng thương mại. Các tổ chức phát hành thực hiện các thủ tục trước khi phát hành trái phiếu ra thị trường; phân phối trái phiếu cho các nhà đầu tư, nhận mua trái phiếu để bán lại hoặc mua số trái phiếu còn chưa phân phối hết.

Trong khi đó, tổ chức đại lý phát hành được chính tổ chức phát hành trái phiếu ủy thác cho việc thực hiện việc bán trái phiếu cho các nhà đầu tư.

7.4.3. Tổ chức đánh giá hệ số tín nhiệm

Là tổ chức chuyên về đánh giá mức độ tín nhiệm của các tổ chức phát hành và xếp hạng theo năng lực thanh toán tiền gốc và lãi trái phiếu Chính phủ theo kỳ hạn đã cam kết của tổ chức phát hành trái phiếu. Tại nhiều nước đã hình thành những tổ chức chuyên môn phân tích và đánh giá hệ số tín nhiệm đối với nhà phát hành. Các chỉ số xếp hạng tín nhiệm do ba tổ chức xếp hạng nổi tiếng của Hoa kỳ là Standard and Poor’s, Moody’s và Fitch Ratings.

Hệ số tín nhiệm sẽ cung cấp những thông tin cần thiết cho nhà đầu tư về tình trạng của tổ chức phát hành để lựa chọn khi đầu tư vào trái phiếu một cách thích hợp. Khi một tổ chức phát hành có hệ số tín nhiệm cao thì việc phát hành trái phiếu sẽ thuận lợi, dễ dàng, giảm được chi phí huy động vốn.

Đối với quốc gia, định mức tín nhiệm nợ được dựa trên các yếu tố như triển vọng tăng trưởng, chính sách vĩ mô, thâm hụt ngân sách, nợ công, thâm hụt cán cân vãng lai, sức khỏe hệ thống ngân hàng… Đi kèm với hạng mức tín nhiệm luôn là triển vọng (Outlook) của hạng mức đó. Nếu triển vọng là tích cực (Positive) thì quốc gia phát hành có khả năng được nâng hạng tín nhiệm trong tương lai, nếu là ổn định (Stable) thì định mức tín nhiệm hiện tại có khả năng được duy trì, còn nếu là tiêu cực (Negative) thì quốc gia phát hành đang có nguy cơ bị giảm điểm tín nhiệm.

7.4.4. Đại lý phân phối chứng khoán

Để phân phối đến các nhà đầu tư thuận tiện, tổ chức phát hành thường thuê một hoặc một nhóm công ty/ ngân hàng thương mại đứng ra làm đại lý phân phối. Các công ty này thường có mạng lưới, chi nhánh rộng, tạo điều kiện để người có nhu cầu đầu tư dễ dàng có được các thông tin cần thiết trước khi đưa ra các quyết định đầu tư của mình và thực hiện đầu tư một cách thuận lợi.

7.4.5. Tổ chức môi giới

Là tổ chức có chức năng tư vấn, giúp đỡ các nhà đầu tư trong việc quyết định đầu tư và thực hiện các quyết định đầu tư đó. Tổ chức môi giới cũng có thể đưa ra các lời khuyên về hoạt động nghiệp vụ đối với các công ty chứng khoán và các tổ chức tài chính. Thông thường đây cũng chính là một trong số các thành viên thị trường trái phiếu Chính phủ.

7.4.6. Hiệp hội các nhà kinh doanh trái phiếu

Đây là tổ chức được thành lập bởi các công ty chứng khoán, ngân hàng thương mại và một số thành viên khác hoạt động trong lĩnh vực đầu tư trái phiếu. Hiệp hội hoạt động nhằm mục đích là chia sẻ thông tin, bảo vệ lợi ích cho các công ty thành viên nói riêng và cho toàn lĩnh vực chứng khoán nói chung. Đây là một tổ chức phi lợi nhuận, tự điều hành hoạt động nhằm thúc đẩy sự phát triển chuyên nghiệp và hiệu quả của thị trường trái phiếu, đảm bảo quyền và lợi ích hợp pháp của hội viên, đồng thời đảm bảo lợi ích của quốc gia.

7.5. Tổ chức lưu hành và thanh toán bù trừ

Tổ chức nhận lưu giữ, bảo quản các trái phiếu, chứng khoán của khách hàng và tiến hành các nghiệp vụ thanh toán bù trừ cho các giao dịch trái phiếu, chứng khoán, thực hiện các quyền đối với chứng khoán cho người sở hữu.

7.6. Cơ quan thực hiện chức năng tổ chức thị trường

Sở Giao dịch Chứng khoán là nơi giao dịch các chứng khoán được niêm yết một cách có tổ chức. Sở Giao dịch Chứng khoán thực hiện vận hành thị trường thông qua bộ máy tổ chức gồm nhiều bộ phận khác nhau phục vụ các hoạt động trên thị trường. Ngoài ra, Sở Giao dịch Chứng khoán cũng ban hành những quy định điều chỉnh các hoạt động Giao dịch Chứng khoán ở Sở.

8. Giá trị và tỷ suất sinh lời của trái phiếu Chính phủ

8.1. Giá trị của trái phiếu Chính phủ

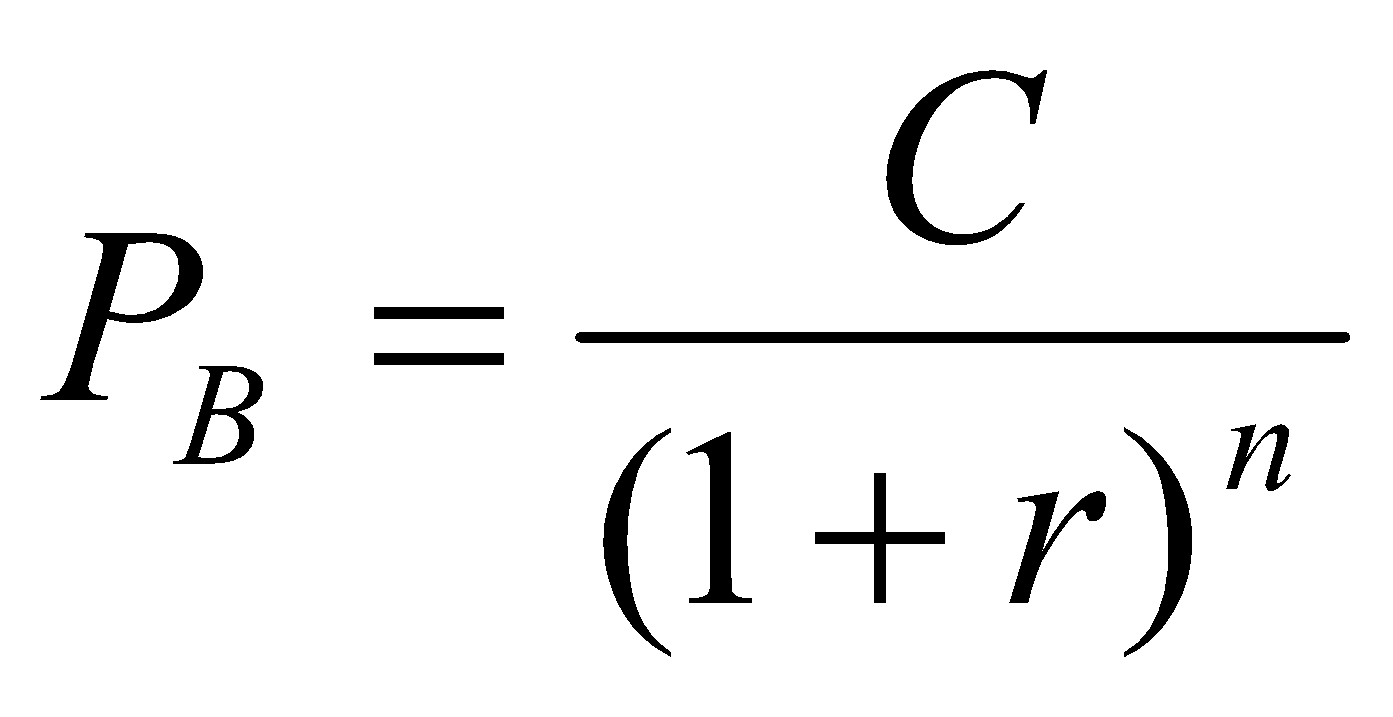

Đối với trái phiếu không tính lãi (Zero-coupon bond): Loại trái phiếu không tính lãi hay không trả lãi định kỳ là loại trái phiếu mà trái chủ không được nhận lãi theo định kỳ mà được bán với giá thấp hơn mệnh giá. Đây là loại trái phiếu được phát hành dưới hình thức chiết khấu.

Trong đó:

PB: hiện giá của trái phiếu

C: mệnh giá của trái phiếu

n: số kỳ hạn của trái phiếu

r: tỷ lệ chiết khấu

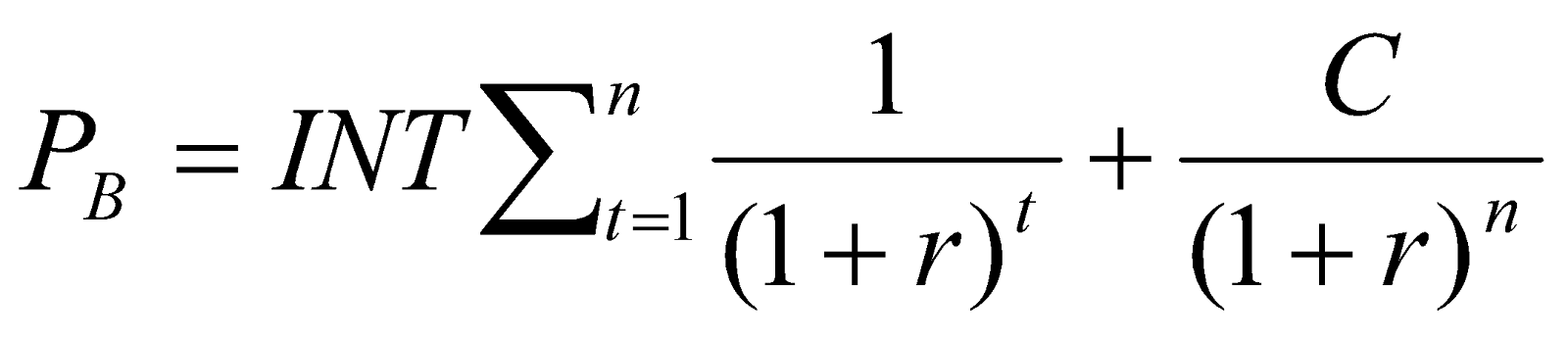

Đối với trái phiếu hưởng lãi định kỳ (Non Zero coupon bond): Công thức xác định giá trái phiếu loại này như sau:

Trong đó:

Pb: hiện giá trái phiếu

INT: lợi tức của trái phiếu mà nhà đầu tư nhận được theo từng kỳ. Lợi tức này được tính bằng lãi suất trái phiếu nhân với mệnh giá. Đối với lãi suất cố định thì lợi tức trái phiếu bằng nhau đến khi đáo hạn.

C: là mệnh giá trái phiếu

n: số kỳ hạn còn phải thanh toán của trái phiếu. Chúng ta cần phân biệt giữa kỳ hạn gốc và kỳ hạn phải thanh toán của trái phiếu. Kỳ hạn gốc là kỳ hạn từ khi phát hành đến khi đáo hạn, còn kỳ hạn phải thanh toán là kỳ hạn còn lại của trái phiếu đến khi đáo hạn.

r: tỷ lệ chiết khấu. Tỷ lệ chiết khấu có thể xác định bằng lãi suất trung bình trên thị trường hoặc là lãi suất của những công cụ làm so sánh.

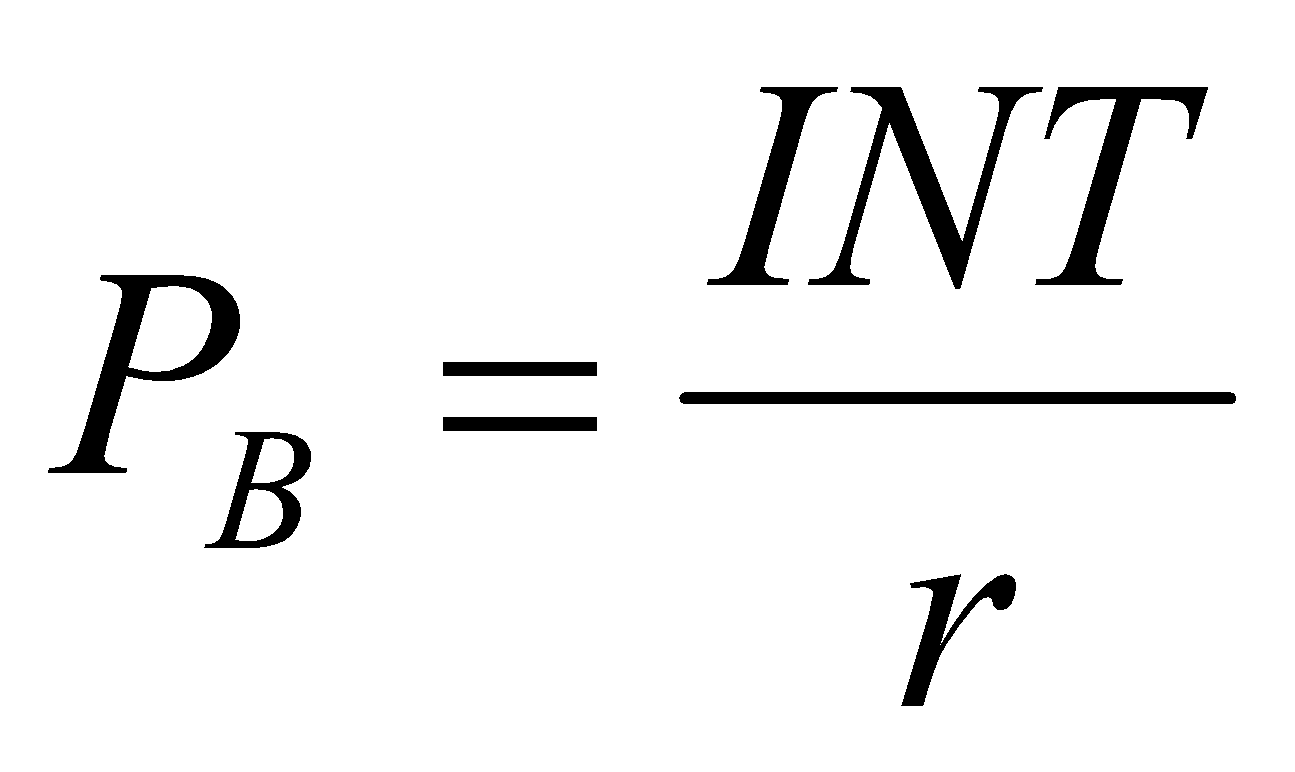

Định giá trái phiếu không thời hạn được hưởng lãi định kỳ (Perpetual bond): Trái phiếu không có thời hạn (Perpetual bond or console) là trái phiếu chẳng bao giờ đáo hạn. Giá trị của loại trái phiếu này được xác định bằng hiện giá của dòng tiền vô hạn mà trái phiếu này mang lại.

Trong đó:

INT: lợi tức cố định được hưởng từng kỳ

r: lãi suất kỳ vọng của nhà đầu tư

Theo các mô hình định giá được trình bày như trên chúng ta có thể nhận thấy giá trái phiếu (PB) là một hàm số phụ thuộc vào các biến như sau:

- C: mệnh giá trái phiếu

- INT: lợi suất cố định được hưởng đến khi đáo hạn

- r: lãi suất kỳ vọng của nhà đầu tư

- n: là số kỳ đến khi trái phiếu đáo hạn

Trong đó các biến INT và C không thay đổi sau khi trái phiếu được phát hành, trong khi các biến n và r thường xuyên thay đổi theo thời gian và tình hình biến động lãi suất trên thị trường. Từ các nhận xét đó chúng ta có thể đưa ra các kết luận sau:

- (i) Khi lãi suất trên thị trường bằng lãi suất trái phiếu thì giá trái phiếu bằng mệnh giá của nó;

- (ii) Khi lãi suất trên thị trường thấp hơn lãi suất trái phiếu thì giá trái phiếu sẽ cao hơn mệnh giá của nó;

- (iii) Khi lãi suất trên thị trường cao hơn lãi suất trái phiếu thì giá trái phiếu sẽ thấp hơn mệnh giá của nó;

- (iv) Lãi suất gia tăng làm cho giá trái phiếu giảm trong khi lãi suất giảm sẽ làm cho giá trái phiếu gia tăng;

- (v) Thị giá trái phiếu tiến dần đến mệnh giá của nó khi thời gian tiến dần đến ngày đáo hạn.

8.2. Tỷ suất sinh lời của trái phiếu

Tỷ suất lãi định kỳ, tỷ suất lãi trên vốn: Bất kỳ một nhà đầu tư khi đầu tư vào trái phiếu đều kỳ vọng vào 2 khoản thu nhập sau:

- (i) Khoản tiền lãi định kỳ, là tỷ lệ tiền lãi nhận được từng kỳ trên chi phí bỏ ra ban đầu hay giá mua gọi là tỷ suất lãi định kỳ;

- (ii) Phần chênh lệch giữa giá mua và giá bán, là tỷ lệ phần chênh lệch giữa giá mua và giá bán trên chi phí bỏ ra ban đầu hay là giá mua được gọi là tỷ suất lãi trên vốn.

Tỷ suất sinh lời lúc trái phiếu đáo hạn (YTM-Yield to Maturity):Tỷ suất sinh lời lúc trái phiếu đáo hạn là tỷ suất lợi tức mà nhà đầu tư nhận được tại thời điểm đáo hạn của trái phiếu bao gồm tỷ suất lãi định kỳ, tỷ suất sinh lợi trên giá vốn.

Tỷ suất sinh lời lúc trái phiếu được thu hồi (YTC-Yield to Call): Tỷ suất sinh lời lúc trái phiếu được thu hồi là tỷ suất sinh lời mà nhà đầu tư được hưởng khi trái phiếu được thu hồi trước khi nó đáo hạn. Đó là lãi suất hoàn vốn làm cho giá trị hiện tại của các dòng tiền trên trái phiếu được mua lại trước khi đáo hạn bằng với giá trái phiếu hiện tại.

8.3. Đường cong lãi suất chuẩn của trái phiếu Chính phủ

Đường cong lãi suất đối với các chứng khoán nợ do Chính phủ, hay Bộ Tài chính phát hành thường được coi là ĐCLS tham chiếu hay ĐCLS chuẩn, do mức độ rủi ro tín dụng gần như bằng không. Khoảng chênh lệch giữa ĐCLS của một loại chứng khoán nào đó so với ĐCLS chuẩn sẽ hình thành biên độ tín dụng. Mức độ rủi ro tín dụng của chủ thể phát hành càng lớn thì biên độ tín dụng càng cao, và ngược lại. ĐCLS được sử dụng như một công cụ định giá chứng khoán nó đồng thời được các nhà quản lý kinh tế sử dụng như một cách bảo vệ tình hình kinh tế vĩ mô trong tương lai.

Về cơ bản, có 3 loại ĐCLS chính:

- (i) ĐCLS lồi (normal yield curve) là đường lãi suất được hình thành trong điều kiện bình thường khi nhà đầu tư kỳ vọng không có sự thay đổi vĩ mô bất thường nào và nền kinh tế duy trì tốc độ tăng trưởng bình thường. Trong điều kiện bình thường này, các trái phiếu có kỳ hạn dài sẽ có lợi suất cao và ngược lại các trái phiếu có kỳ hạn ngắn sẽ có lãi suất thấp.

- (ii) ĐCLS phẳng (flat yield curve) là đường lãi suất được hình thành trong điều kiện các nhà đầu tư có các kỳ vọng trái ngược nhau về thị trường. Trong điều kiện đó, thị trường rất khó tự quyết định hướng chuyển động của lãi suất hướng tới tương lai. Do đó, lãi suất của các kỳ hạn khác nhau có xu hướng bằng nhau. Điều kiện này thường xuất hiện trong quá trình chuyển đổi của nền kinh tế từ khủng hoảng sang tăng trưởng hoặc ngược lại.

- (iii) ĐCLS lõm (Inverted yield curve) là đường lãi suất được hình thành trong điều kiện bất bình thường của thị trường, do đó rất hiếm khi xuất hiện. Trong điều kiện này, lãi suất của chứng khoán ngắn hạn cao hơn chứng khoán dài hạn. Khi đường lãi suất lõm xuất hiện, đó là một tín hiệu cảnh báo nền kinh tế rơi vào suy thoái, khủng hoảng của nền kinh tế trong ngắn hạn rất cao, do đó các chủ thể phát hành chấp nhận một lãi suất cao để huy động vốn ngắn hạn. Điều này thường xảy ra khi chính phủ thực hiện chính sách thắt chặt tiền tệ, làm giảm khả năng tiếp cận vốn của nền kinh tế.