Trang chủKinh tếThực trạng phát triển thị trường trái phiếu Chính phủ ở Việt Nam

Thực trạng phát triển thị trường trái phiếu Chính phủ ở Việt Nam

1. Tổng quan về sự phát triển thị trường trái phiếu Chính phủ ở Việt Nam

Thị trường trái phiếu Chính phủ bắt đầu hình thành từ những năm 1990 khi Chính phủ phát hành công trái xây dựng tổ quốc. Đầu những năm 2000, đối tượng mua trái phiếu Chính phủ đa dạng hơn, tuy nhiên chủ yếu là các ngân hàng thương mại, hình thức tổ chức phát hành chưa đa dạng, chủ yếu là bảo lãnh và bán lẻ, tổ chức đấu thầu hạn chế. Năm 2009 khi triển khai đấu thầu tại Sở Giao dịch Chứng khoán Hà nội, thị trường bắt đầu phát triển mạnh.

Thị trường trái phiếu Chính phủ phát triển là kênh huy động vốn hiệu quả cho ngân sách Nhà nước và là thị trường chuẩn cho thị trường tài chính. Sự thiếu vắng thị trường trái phiếu Chính phủ làm giảm khả năng huy động vốn dài hạn cho nền kinh tế và không tạo ra các cơ hội đầu tư cho tầng lớp dân cư. Trước yêu cầu của phát kinh tế, đặc biệt là phát triển hệ thống tài chính đòi hỏi cần phải có một thị trường vốn để huy động vốn dài hạn cho đầu tư phát triển kinh tế. Dù các loại trái phiếu Chính phủ đang lưu hành với khối lượng khá lớn, nhưng chủ yếu là tín phiếu và trái phiếu kho bạc ngắn hạn; do phát hành bán lẻ nên các loại trái phiếu kho bạc chưa có đủ điều kiện cần thiết để được niêm yết trên thị trường giao dịch tập trung. Thực trạng này, đòi hỏi Chính phủ phải phát hành các loại trái phiếu với khối lượng lớn, có kỳ hạn dài hơn và phải được phép niêm yết và giao dịch trên Sở Giao dịch Chứng khoán. Chính phủ còn đứng ra đảm bảo cho Quỹ hỗ trợ phát triển phát hành trái phiếu để bổ sung nguồn vốn cho vay tài trợ.

Thị trường trái phiếu Chính phủ Việt Nam đã phát triển mạnh mẽ trong giai đoạn 2011-2017, cả về quy mô, giá trị, chất lượng với tốc độ tăng trưởng bình quân 33%/năm, được đánh giá có mức tăng trưởng dẫn đầu các nền kinh tế mới nổi tại khu vực Đông Nam Á và ASEAN+3.

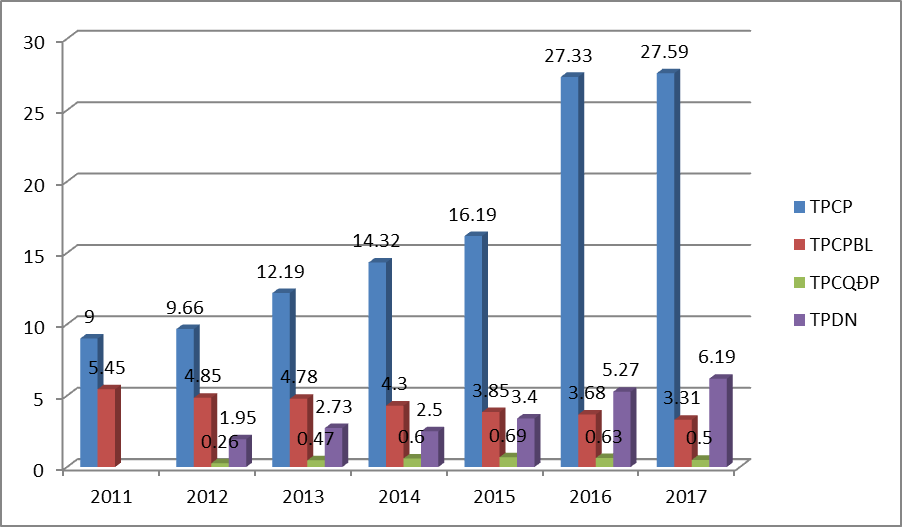

Quy mô thị trường trái phiếu đã tăng từ mức 19% GDP và dư nợ trái phiếu Chính phủ chỉ chiếm khoảng trên 9% GDP năm 2011, đến năm 2014 là 14,32% GDP, năm 2015 tỷ trọng dư nợ thị trường trái phiếu/GDP đạt 24,13%, trong đó dư nợ thị trường trái phiếu Chính phủ đạt 16,19% GDP, năm 2016 đạt 27,33% GDP, năm 2017 đạt 27,59% GDP tương đương 1.3723.139 tỷ đồng và tăng khoảng 6,6 lần so với năm 2011 là 206.740 tỷ đồng.

| Đơn vị | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Dư nợ | % So với GDP | 17,0 | 16,72 | 20,17 | 21,72 | 24,13 | 36,91 | 37,59 |

| 1. trái phiếu Chính phủ | % So với GDP | 9,00 | 9,66 | 12,19 | 14,32 | 16,19 | 27,33 | 27,59 |

| 2. trái phiếu Chính phủ bảo lãnh | % So với GDP | 5,45 | 4,85 | 4,78 | 4,30 | 3,85 | 3,68 | 3,31 |

Nguồn: Cục Quản lý Ngân quỹ - Kho bạc Nhà nước

Trên thị trường sơ cấp, khối lượng phát hành trái phiếu Chính phủ tăng từ 68 nghìn tỷ đồng trong năm 2010 lên mức 316 nghìn tỷ đồng năm 2016, 281 nghìn tỷ đồng năm 2017. Kết quả huy động thông qua phát hành trái phiếu Chính phủ luôn đạt tỷ trọng cao, đáp ứng được từ 50-70% nhu cầu vốn cho ngân sách Nhà nước. Nguồn vốn huy động từ phát hành trái phiếu Chính phủ đóng vai trò quan trọng trong việc cân đối ngân sách và cho đầu tư phát triển KT-XH đất nước.

Dư nợ thị trường trái phiếu/GDP giai đoạn 2011 – 2017 (Đơn vị tính: %GDP)

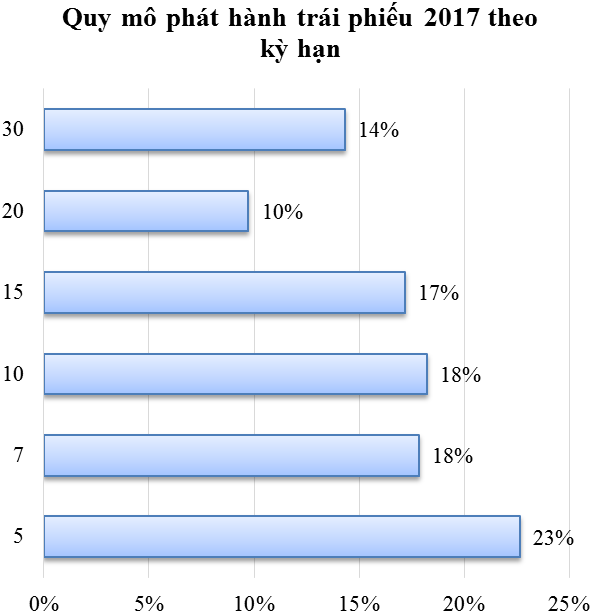

Một điểm đáng chú ý trong công tác phát hành trái phiếu Chính phủ những năm gần đây tại Việt Nam là về cơ cấu kỳ hạn của trái phiếu. Trước đây, trái phiếu có kỳ hạn ngắn (2-3 năm) lại chiếm tỷ trọng lớn hơn. Việc nhà đầu tư trên thị trường tập trung vào trái phiếu có kỳ hạn ngắn là do lo ngại sự thiếu ổn định của nền kinh tế trong dài hạn, hoặc cũng có thể các ngân hàng thương mại chỉ coi kênh đầu tư này là tạm thời, trong khi chờ thị trường tín dụng hồi phục. Bên cạnh đó, mức lãi suất trúng thầu khá hấp dẫn (so với độ rủi ro) tại trái phiếu Chính phủ kỳ hạn ngắn cũng góp phần thu hút các ngân hàng thương mại tham gia vào thị trường trái phiếu.

Nhằm thực hiện mục tiêu kéo dài kỳ hạn vay qua phát hành trái phiếu Chính phủ trong nước thì cơ cấu kỳ hạn trái phiếu Chính phủ được phát hành qua Sở Giao dịch Chứng khoán Hà Nội đã từng bước chuyển dịch từ kỳ hạn ngắn sang kỳ hạn trung và dài (5-15 năm). Tần suất phát hành trái phiếu có kỳ hạn 10-15 năm được tăng cường, đặc biệt năm 2017 tiến hành điều chỉnh kế hoạch phát hành lần 2 theo hướng giảm bớt khối lượng huy động ở kỳ hạn ngắn (2-3 năm) và tăng khối lượng huy động cho 3 kỳ hạn 5-10-15 năm, kỳ hạn phát hành trái phiếu dài hạn loại 15 năm đã tăng 40% so với năm 2016.

Cấu trúc thị trường trái phiếu Chính phủ Việt Nam

Vị trí, chức năng và nhiệm vụ trong công tác phát hành trái phiếu Chính phủ ở Việt Nam: Bộ Tài chính là đầu mối giúp Chính phủ thống nhất quản lý xây dựng chiến lược, cơ chế chính sách phát triển thị trường trái phiếu Chính phủ; tổ chức thực hiện phát hành trái phiếu Chính phủ, điều hành lãi suất phát hành trái phiếu Chính phủ. Cục Quản lý nợ và Tài chính đối ngoại tham mưu, trình cấp có thẩm quyền thực hiện quản lý chung về nợ công. Vụ ngân sách Nhà nước có nhiệm vụ tham mưu, trình cấp có thẩm quyền ban hành tổng mức vay (gồm vay để bù đắp bội chi và trả nợ gốc), vay trong nước thông qua phát hành trái phiếu Chính phủ để kho bạc Nhà nước triển khai thực hiện.

Vụ Tài chính các ngân hàng và tổ chức tài chính có nhiệm vụ tham mưu, trình cấp có thẩm quyền ban hành chiến lược, lộ trình, cơ chế, chính sách về phát triển thị trường trái phiếu Chính phủ; tổ chức điều hành lãi suất trái phiếu Chính phủ; xây dựng các giải pháp huy động vốn cho ngân sách Nhà nước. kho bạc Nhà nước có chức năng nhiệm vụ tổ chức phát hành trái phiếu Chính phủ tại thị trường trong nước, thực hiện nhiệm vụ củc Bộ Tài chính quyền tổ chức phát hành trái phiếu Chính phủ tại thị trường trong nước huy động vốn bù đắp bội chi ngân sách Nhà nước và trả nợ gốc; cung cấp thông tin, phối hợp để lập dự toán, xây dựng kế hoạch vay trả nợ; quản lý nợ công, thực hiện xây dựng kế hoạch, lịch biểu tổ chức phát hành trái phiếu Chính phủ tại thị trường trong nước, triển khai hoạt động hoán đổi, mua lại trái phiếu Chính phủ để quản lý danh mục nợ trái phiếu Chính phủ.

Đại lý phát hành: Sở Giao dịch Chứng khoán Hà Nội là cơ quan đại lý phát hành trái phiếu Chính phủ. trái phiếu Chính phủ được niêm yết và giao dịch trên Sở Giao dịch Chứng khoán Hà Nội. Sở Giao dịch Chứng khoán Hà Nội có nhiệm vụ tổ chức đấu thầu phát hành trái phiếu Chính phủ; thực hiện công bố thông tin theo quy định của pháp luật hiện hành; tổ chức hệ thống giao dịch trái phiếu Chính phủ trên thị trường thứ cấp. Sở Giao dịch ngân hàng Nhà nước là đại lý phát hành tín phiếu kho bạc. Các thành viên đấu thầu trái phiếu có nhiệm vụ đáp ứng đầy đủ các tiêu chuẩn, nghĩa vụ của thành viên đấu thầu theo quy định của pháp luật về phát hành trái phiếu Chính phủ tại thị trường trong nước và hướng dẫn của Bộ Tài chính về tiêu chuẩn và nghĩa vụ hàng năm; ngoài ra, thành viên đấu thầu trái phiếu được quyền trao đổi, tham vấn với cơ quan quản lý để kiến nghị cơ chế chính sách và công tác điều hành thị trường trong từng thời kỳ.

Đại lý thanh toán: TTLKCK có nhiệm vụ cung cấp các dịch vụ đăng ký, lưu ký, bù trừ; làm đại lý thanh toán gốc, lãi trái phiếu Chính phủ cho kho bạc Nhà nước.

2. Thực trạng phát triển thị trường Trái phiếu Chính phủ ở Việt Nam

2.1. Khuôn khổ pháp lý phát triển thị trường Trái phiếu Chính phủ

Thực hiện mục tiêu phát triển KT-XH giai đoạn 2011-2017, Quốc hội và Chính phủ đã đề ra nhiều giải pháp nhằm ổn định kinh tế vĩ mô, kiềm chế lạm phát và thúc đẩy phát triển KT-XH, trong đó có nhiều giải pháp nhằm ổn định thị trường vốn, thị trường tiền tệ nhưng vẫn đảm bảo cơ cấu nợ công quốc gia an toàn, bền vững. Đây là những tiền đề quan trọng để Bộ Tài chính thực hiện các mục tiêu phát triển thị trường vốn nói chung và thị trường trái phiếu Chính phủ nói riêng.

Luật Nợ công số 20/2017/QH14 ngày 20/11/2017 quy định việc vay vốn, sử dụng vốn vay và công khai minh bạch trong việc huy động, phân bổ, sử dụng vốn vay, trả nợ và quản lý nợ công. Luật ngân sách Nhà nước số 83/2015/QH13 ngày 25/6/2015 quy định về chấp hành, kiểm toán, quyết toán ngân sách nhà nước; nhiệm vụ, quyền hạn của các cơ quan, đơn vị, cá nhân trong lĩnh vực ngân sách Nhà nước bao gồm công tác vay nợ của Chính phủ. Luật Chứng khoán số số 70/2006/QH11 của Quốc hội ngày 26/6/2006 quy định về hoạt động chào bán chứng khoán, niêm yết, giao dịch, kinh doanh, đầu tư chứng khoán, dịch vụ về chứng khoán và thị trường chứng khoán. Luật của các TCTD số 17/2017/QH12 ngày 20/11/2017 quy định tỷ lệ mua, đầu tư trái phiếu Chính phủ, trái phiếu được Chính phủ bảo lãnh.

Quyết định số 261/QĐ-Bộ Tài chính ngày 01/02/2013 của Bộ trưởng Bộ Tài chính ban hành lộ trình phát triển thị trường trái phiếu đến năm 2020, qua quá trình thực hiện đã định hướng mục tiêu, giải pháp để phát triển thị trường trái phiếu, tạo dựng niềm tin cho các nhà đầu tư tham gia đầu tư trên thị trường. Quyết định số 1191/QĐ-TTg ngày 14/8/2017 về việc phê duyệt lộ trình phát triển thị trường trái phiếu giai đoạn 2017-2020, tầm nhìn đến năm 2030 đã được ban hành, nhằm ràng buộc trách nhiệm của các Bộ, ban ngành liên quan hướng đến các chỉ tiêu phát triển thị trường cụ thể, qua đó nâng cao vai trò của thị trường trái phiếu Chính phủ, hướng tới các chuẩn mực tốt của thế giới. Song song với đó là Quyết định số 2035/QĐ-TTg ngày 6/2/2017 phê duyệt đề án tái cơ cấu nợ trong nước của Chính phủ giai đoạn 2017-2021.

Ngày từ năm 2011, với mục tiêu tạo hành lang pháp lý cho việc phát hành trái phiếu Chính phủ, Chính phủ đã ban hành Nghị định số 01/2011/NĐ-CP ngày 05/01/2011 về phát hành trái phiếu Chính phủ, trái phiếu Chính phủ, TPĐP và các thông tư hướng dẫn. Tuy nhiên, sau một thời gian áp dụng đã bộc lộ nhiều hạn chế và khoảng hở. Theo quy định tại Khoản 5 Điều 27 của Luật Quản lý nợ công, Chính phủ quy định việc phát hành, đăng ký, lưu ký, niêm yết và giao dịch công cụ nợ của Chính phủ trên thị trường chứng khoán. Nghị định số 95/2018/NĐ-CP ngày 30/6/2018 về phát hành, đăng ký, lưu ký, niêm yết và giao dịch công cụ nợ của Chính phủ nhằm phát triển thị trường trái phiếu Chính phủ theo hướng ổn định, cấu trúc hoàn chỉnh, mở rộng cơ sở nhà đầu tư, tăng quy mô và chất lượng hoạt động, đảm bảo là kênh huy động vốn an toàn, hiệu quả cho ngân sách Nhà nước, làm nền tảng cho sự phát triển của thị trường trái phiếu. Cải tiến quy trình phát hành đối với phương thức bảo lãnh và riêng lẻ theo thông lệ quốc tế. Tăng khối lượng phát hành thêm sau phiên đấu thầu lên mức 50% khối lượng gọi thầu; thời gian thanh toán rút ngắn từ 14h lên 11h30 ngày thanh toán tiền mua trái phiếu.

Quyền lợi, nghĩa vụ của PDs trên thị trường sơ cấp và thứ cấp theo thông lệ quốc tế (gồm cả chào giá cam kết chắc chắn 2 chiều). kho bạc Nhà nước phát hành trái phiếu chuẩn và phát hành trái phiếu để hỗ trợ thanh khoản cho PDs. Bổ sung phương thức đấu thầu hoán đổi trái phiếu Chính phủ. Nghị định tuân thủ các quy định của Luật Quản lý nợ công, Luật ngân sách Nhà nước, Luật Chứng khoán và các quy định pháp luật có liên quan để đảm bảo tính thống nhất, đồng bộ về pháp lý; tạo khuôn khổ pháp lý phù hợp với sự phát triển của thị trường trái phiếu, góp phần quan trọng trong việc huy động vốn của Chính phủ phục vụ cho bù đắp bội chi ngân sách Nhà nước và chi đầu tư phát triển, đồng thời thúc đẩy sự phát triển của thị trường vốn, thị trường tài chính trong nước; nhằm mục tiêu phát triển thị trường trái phiếu Chính phủ theo hướng ổn định, cấu trúc hoàn chỉnh, mở rộng cơ sở nhà đầu tư, tăng quy mô và chất lượng hoạt động, đảm bảo là kênh huy động vốn an toàn, hiệu quả cho ngân sách Nhà nước, làm nền tảng cho sự phát triển thị trường trái phiếu.

Trên thị trường trái phiếu Chính phủ, các cơ chế chính sách để phát triển các định chế tài chính trung gian cũng như nâng cao hiệu quả của công tác quản lý ngân quỹ nhà nước. Nghị định số 88/2014/NĐ-CP ngày 26/9/2014 của Chính phủ quy định về dịch vụ xếp hạng tín nhiệm; Nghị định số 60/2015/NĐ-CP ngày 1/9/2015 của Chính phủ sửa đổi, bổ sung Nghị định 58/2012/NĐ-CP hướng dẫn một số điều của Luật Chứng khoán; Nghị định số 88/2016/NĐ-CP ngày 1/7/2016 của Chính phủ về chương trình hưu trí bổ sung tự nguyện,… đồng thời, các Thông tư hướng dẫn theo hướng đổi mới về phương thức và quy trình phát hành nhằm thức và quy trình phát hành nhằm tạo điều kiện thuận lợi cho Chính phủ, các ngân hàng chính sách và chính quyền địa phương huy động vốn, trong đó chú trọng phát triển thị trường trái phiếu Chính phủ trở thành thị trường then chốt để phát triển thị trường trái phiếu.

Nghị định số 60/2015/NĐ-CP ngày 26/6/2017 của Chính phủ sửa đổi, bổ sung Nghị định 58/2012/NĐ-CP ngày 20/7/2012 của Chính phủ hướng dẫn một số điều của Luật Chứng khoán và Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán theo hướng không hạn chế đầu tư vào trái phiếu của NĐTNN, đồng thời đẩy mạnh đơn giản hóa quy trình và thủ tục đầu tư cho NĐTNN khi tham gia đầu tư trên thị trường vốn, thị trường trái phiếu.

Bên cạnh đó, các thông tư hướng dẫn của Bộ Tài chính quy định chi tiết về quy trình thực hiện, trách nhiệm và quyền hạn của các đơn vị trong công tác phát hành trái phiếu Chính phủ. Nhằm định hướng phát triển, mục tiêu cụ thể của thị trường trái phiếu Chính phủ, đồng thời có hệ thống các giải pháp từ khung khổ pháp lý, phát triển thị trường sơ cấp, thứ cấp, đa dạng hóa các nhà đầu tư, các định chế trung gian và dịch vụ thị trường.

2.2. Thực trạng phát hành trái phiếu Chính phủ trên thị trường sơ cấp

2.2.1. Phương thức và chủ thể phát hành trái phiếu chính phủ

Trái phiếu Chính phủ được phát hành theo 4 phương thức đấu thầu trái phiếu, bảo lãnh phát hành, đại lý phát hành và bán lẻ trái phiếu. Ngoài ra, trước đây trái phiếu Chính phủ dài hạn còn được phát hành bằng cách bán trực tiếp cho BHXH Việt Nam. Với những cải cách theo xu hướng chung của thế giới thì ngoài tín phiếu kho bạc Nhà nước được đấu thầu phát hành qua ngân hàng Nhà nước thì trong những năm gần đây trái phiếu Chính phủ chủ yếu được phát hành thông qua đấu thầu tại Sở Giao dịch Chứng khoán Hà Nội và thông qua bảo lãnh phát hành.

Trước năm 2011, trái phiếu Chính phủ được phát hành bởi hai đơn vị là kho bạc Nhà nước và NHPT. Tuy nhiên từ năm 2011 trở đi, kho bạc Nhà nước là đơn vị duy nhất phát hành trái phiếu Chính phủ.

2.2.2. Sản phẩm Trái phiếu Chính phủ trên thị trường

- Theo đồng tiền phát hành

Trái phiếu bằng đồng Việt Nam trên thị trường trái phiếu Chính phủ Việt Nam chủ yếu là sản phẩm trái phiếu bằng đồng Việt Nam với kỳ hạn đa dạng, từ trên 01 năm cho tới 30 năm, chiếm trên 95% tổng giá trị trái phiếu đang lưu hành.

Trái phiếu bằng đồng ngoại tệ được phát hành bằng đồng đô la Mỹ, được phát hành theo phương thức bán lẻ trực tiếp tại kho bạc Nhà nước trung ương cho các tổ chức theo đề án phát hành trái phiếu ngoại tệ tại thị trường trong nước được TTCP phê duyệt từng năm để huy động vốn đáp ứng nhu cầu chi của ngân sách Nhà nước.

- Theo kỳ hạn phát hành và hình thức trả gốc, lãi trái phiếu

Tín phiếu Kho bạc có kỳ hạn chuẩn là 13 hoặc 26 hoặc 52 tuần, các kỳ hạn khác của tín phiếu do Bộ Tài chính quyết định tùy theo nhu cầu sử dụng vốn và tình hình thị trường nhưng không vượt quá 52 tuần. Tín phiếu Kho bạc được bán chiết khấu dưới mệnh giá và được hoàn trả mệnh giá vào ngày đáo hạn. Trước năm 2014, tín phiếu Kho bạc được phát hành thường xuyên để huy động vốn cho ngân sách Nhà nước và cho đầu tư phát triển, tuy nhiên từ năm 2015 trở đi.

Trái phiếu không thanh toán lãi định kỳ (zero coupon) được phát hành thấp hơn mệnh giá (chiết khấu) và thanh toán bằng mệnh giá vào thời điểm trái phiếu đáo hạn. kho bạc Nhà nước đã thí điểm phát hành 01 đợt trái phiếu không thanh toán lãi định kỳ trong năm 2015 với kỳ hạn 05 năm theo phương thức đấu thầu qua Sở Giao dịch Chứng khoán Hà Nội với tổng khối lượng 3.000 tỷ đồng.

Trái phiếu có lãi suất cố định, thanh toán lãi định kỳ có kỳ hạn chuẩn là 2 năm, 3 năm, 5 năm, 7 năm, 10 năm, 15 năm, 20 năm và 30 năm, có lãi suất cố định, thanh toán lãi 01 lần/năm và được hoàn trả gốc khi đáo hạn. Đây là loại trái phiếu phổ biến nhất trên thị trường trái phiếu Chính phủ thời điểm hiện tại, được phát hành hàng tuần với kỳ hạn đan xen để đáp ứng nhu cầu đa dạng của các nhà đầu tư.

Trái phiếu có kỳ trả lãi dài hoặc ngắn hơn kỳ trả lãi chuẩn nhằm mục đích làm giãn kế hoạch trả nợ của ngân sách, giúp ngân sách giảm sự căng thẳng vào một số thời điểm trả gốc và lãi trong khi vẫn đáp ứng nhu cầu vay vốn vào thời điểm phát hành, từ năm 2015, kho bạc Nhà nước thực hiện phát hành trái phiếu có kỳ trả lãi đầu tiên ngắn hoặc dài hơn kỳ trả lãi chuẩn (long/short coupon) thường xuyên. Đây vẫn là trái phiếu có lãi suất cố định và được thanh toán lãi định kỳ hàng năm; tuy nhiên, kỳ trả lãi đầu tiên của trái phiếu sẽ dài hơn hoặc ngắn hơn 01 năm, các kỳ trả lãi tiếp theo được tính đúng 01 năm kể từ ngày trả lãi đầu tiên. Việc phát hành trái phiếu long/short coupon giúp chủ động trong việc quản lý dòng tiền trả nợ gốc, lãi trong tương lai, tránh dồn khối lượng thanh toán lớn vào một thời điểm hoặc thời điểm ngân sách căng thẳng khi nguồn thu chưa tập trung được.

2.2.3. Chất lượng của Trái phiếu Chính phủ

- Kỳ hạn phát hành

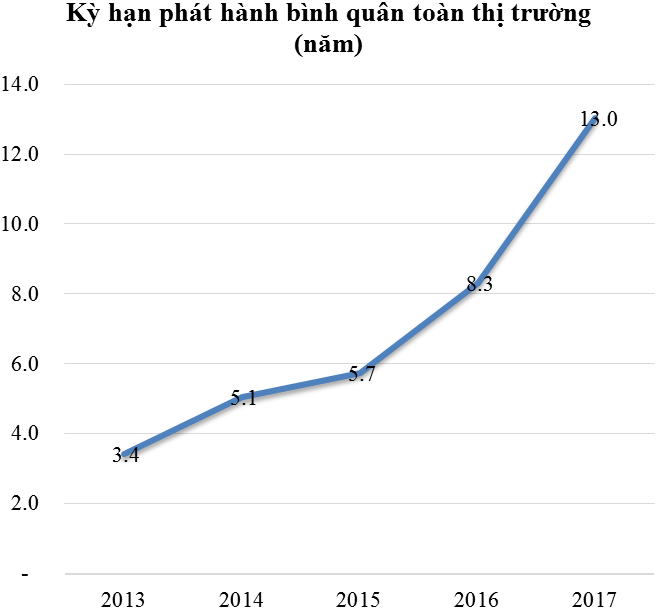

Cơ cấu kỳ hạn trái phiếu Chính phủ phát hành đã có sự cải thiện qua từng năm, phát hành đa dạng hóa kỳ hạn từ dưới 1 năm đến 30 năm. Trước năm 2013, trái phiếu Chính phủ chủ yếu được phát hành ở các kỳ hạn ngắn từ 5 năm trở xuống, sang giai đoạn 2013-2016 việc triển khai phát hành trái phiếu kỳ hạn dài 15 năm, 20 năm và 30 năm đã đáp ứng được tốt hơn nhu cầu của các quỹ đầu tư, các công ty bảo hiểm, giúp kéo dài kỳ hạn vay trung bình của cả danh mục nợ trái phiếu Chính phủ. Theo đó, kỳ hạn phát hành bình quân trái phiếu Chính phủ năm 2015 đạt 6,98 năm tăng 2,14 năm so với mức 4,84 năm của năm 2014, năm 2016 đạt 8,71 năm, năm 2017 đạt kỷ lục 12,74 năm, tăng so với mức 4,1 năm của năm 2011 và tăng 8,83 năm so với mức 3,91 năm của năm 2011.

| Năm | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

| Kỳ hạn bình quân (năm) | 3.91 | 2,92 | 3,20 | 4,84 | 6,98 | 8,71 | 12,74 |

Nguồn: Cục Quản lý Ngân quỹ - Kho bạc Nhà nước

| Năm | 2016 | 2017 |

| Dưới 5 năm (%) | 15,40% | 0% |

| Từ 5 năm trở lên (%) | 84,60% | 100% |

| Dưới 10 năm (%) | 75,70% | 29,50% |

| Từ 10 năm trở lên (%) | 24,30% | 70,50% |

Nguồn: Cục Quản lý Ngân quỹ - Kho bạc Nhà nước

Trái phiếu Chính phủ kỳ hạn 20 và 30 năm lần đầu tiên đã được phát hành trong năm 2015, tăng dần tỷ trọng trái phiếu kỳ hạn dài, hướng tới mục tiêu cải thiện cơ cấu danh mục nợ Chính phủ. Đặc biệt trong năm 2015, 2016 việc tập trung vào trái phiếu kỳ hạn từ 5 năm trở lên đã giúp cho cơ cấu trái phiếu kỳ hạn dài ngày càng tăng, trong đó tỷ trọng trái phiếu kỳ hạn từ 5 năm trở lên tăng qua các năm từ 37% năm 2011 lên 91% năm 2016.

|  |

Nguồn: Sở Giao dịch Chứng khoán Hà Nội

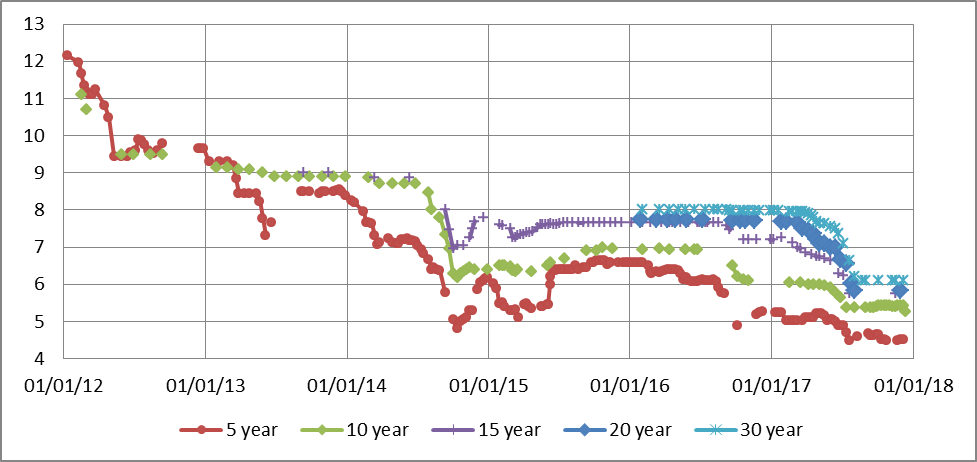

- Lãi suất huy động

Lãi suất phát hành trái phiếu Chính phủ có xu hướng giảm mạnh trong giai đoạn 2011-2017. Năm 2017, lãi suất phát hành trái phiếu Chính phủ bình quân đạt 5,98% và bằng một nửa so với lãi suất phát hành bình quân năm 2011 là 12,01%.

Trong năm 2015, mặt bằng lại suất tiếp tục giảm nhẹ so với năm 2014, trong đó kỳ hạn 10 năm giảm nhiều nhất (113 điểm), kỳ hạn 3 năm có mức giảm ít nhất (21 điểm). Trong năm 2016-2017, lãi suất huy động trái phiếu Chính phủ chủ yếu vẫn là xu hướng giảm đối với tất cả các kỳ hạn. Nếu như trong năm 2016, kỳ hạn 20-30 năm có lãi suất giảm rất ít (2-4 điểm) so với các kỳ hạn khác (kỳ hạn 5 năm giảm 130 điểm), thì sang đến năm 2017, kỳ hạn 20-30 năm lại có mức giảm mạnh nhất (gần 190 điểm). Vì vậy, chênh lệch lãi suất giữa kỳ hạn 10 năm và 30 năm đã giảm từ 188 điểm năm 2016 xuống còn 82 điểm vào năm 2017, phản ánh chính xác hơn kỳ vọng về lãi suất dài hạn trong tương lai. Lãi suất phát hành giảm từ 0,62% đến 1,89% ở tất cả các kỳ hạn, lãi suất phát hành bình quân là 6,07% giảm 0,42% so với mức 6,49% của năm 2016.

Năm 2017, lãi suất phát hành giảm đáng kể so với năm 2016 đối với tất các loại trái phiếu Chính phủ. Đặc biệt các trái phiếu kỳ hạn dài ghi nhận sự giảm mạnh, kỳ hạn 5-7 năm giảm 65-75 điểm, kỳ hạn 10-15 năm giảm 75-145 điểm và kỳ hạn 20-30 năm giảm khoảng 180-190 điểm. Giúp lãi suất phát hành trung bình năm 2017 xuống còn 5,98%/năm, giảm 42 điểm cơ bản so với lại suất năm 2016 (6.49%/ năm) góp phần tiết kiệm chi phí huy động vốn cho ngân sách Nhà nước.

Lãi suất trúng thầu trái phiếu kho bạc Nhà nước qua các năm

Nguồn: Sở Giao dịch Chứng khoán Hà Nội

2.3. Quy mô thị trường sơ cấp

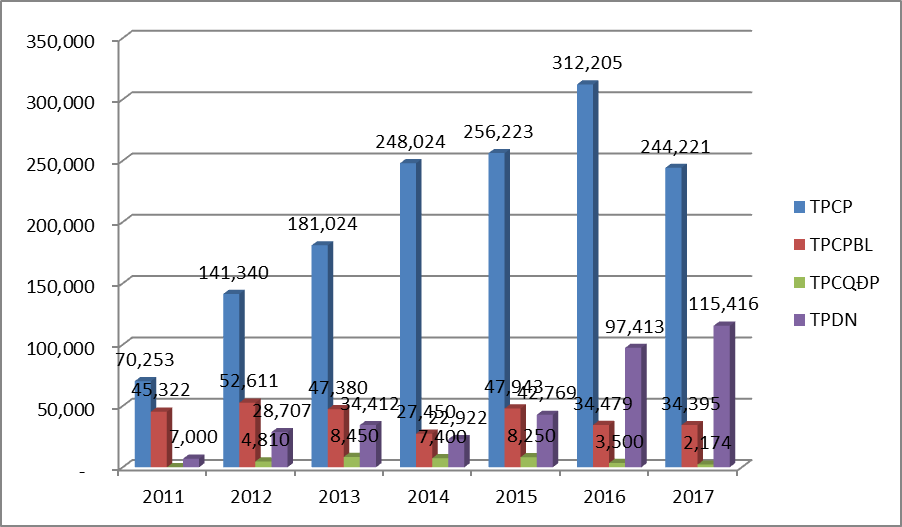

- Về khối lượng phát hành: Giai đoạn 2011-2017, khối lượng trái phiếu phát hành trên thị trường có bước tăng trưởng rõ rệt. Theo đó, khối lượng phát hành trên thị trường trái phiếu Chính phủ năm 2017 đạt 244.221 tỷ đồng, tăng 3 lần so với năm 2011.

| Chỉ tiêu | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|

| Doanh số phát hành | 125.575 | 227.468 | 271.335 | 306.091 | 355.185 | 447.596 | 396.206 |

| % GDP | 4,96% | 7,01% | 7,35% | 7,70% | 8,47% | 9,60% | 7,91% |

| trái phiếu Chính phủ | 70.253 | 141.340 | 181.093 | 248.024 | 256.223 | 312.205 | 244.221 |

| % GDP | 3,17% | 4,36% | 4,90% | 6,24% | 6,11% | 6,69% | 4,88% |

| trái phiếu Chính phủBL | 45.322 | 52.611 | 47.380 | 27.745 | 47.943 | 34.479 | 34.395 |

| % GDP | 1,79% | 1,62% | 1,28% | 0,70% | 1,14% | 0,74% | 0,69% |

| TPCQĐP | 4.810 | 8.450 | 7.400 | 8.250 | 3.500 | 2.174 | |

| % GDP | 0.00% | 0,15% | 0,23% | 2,42% | 0,20% | 0,08% | 0,04% |

| trái phiếu doanh nghiệp | 7.000 | 28.707 | 34.412 | 22.922 | 42.769 | 97.413 | 115.416 |

| % GDP | 0,28% | 0,88% | 0,93% | 0,58% | 1,02% | 2,09% | 2,30% |

Nguồn: Số liệu thống kê của Bộ Tài chính

Năm 2011, phát hành trái phiếu Chính phủ huy động được 70.253 tỷ đồng đạt 87,5 %. Năm 2012, phát hành trái phiếu Chính phủ đạt 141.340 tỷ đồng đạt 100% tăng gấp đôi năm 2011. Năm 2013, nhu cầu huy động vốn cho bù đắp bội chi ngân sách trái phiếu Chính phủ và đảo nợ lên tới 300 nghìn tỷ đồng, tăng trên 100 nghìn tỷ đồng so với năm 2012; trong đó, riêng kênh phát hành trái phiếu Chính phủ lên tới 181.093 tỷ đồng, đạt kế hoạch huy động, góp phần quan trọng vào việc cân đối ngân sách Nhà nước.

Năm 2014, trong bối cảnh thị trường tài chính tiền tệ diễn biến theo xu hướng tích cực; mặt bằng lãi suất tiền gửi và lãi suất cho vay ở mức thấp; lãi suất ngân hàng giảm, tỷ giá ổn định, dự trữ ngoại hối tăng cao, nợ xấu được tích cực xử lý; các thành viên thị trường trái phiếu tham gia tích cực do tính thanh khoản được cải thiện là những yếu tố thuận lợi trong công tác huy động vốn cho ngân sách Nhà nước và cho đầu tư phát triển.

Tổng khối lượng huy động đạt trên 248.024 tỷ đồng, bằng 95,4% kế hoạch được cả năm (262.000 tỷ) và tăng 37% so với năm 2013. Năm 2015, huy động vốn trái phiếu Chính phủ gặp nhiều khó khăn do diễn biến thị trường tài chính tiền tệ quốc tế, trong nước có nhiều biến động; một số cơ chế, chính sách có tác động không thuận lợi cho công tác phát hành trái phiếu Chính phủ đạt 256.223 tỷ đồng.

Kết quả phát hành năm 2016 đạt 281.294,09 tỷ đồng, bằng 99,9% kế hoạch năm 281.700 tỷ đồng), bằng 1,08 lần tổng khối lượng phát hành năm 2015. Giá trị đấu thầu đạt đỉnh vào năm 2016, với giá trị huy động vốn là 312.205 tỷ đồng, tăng hơn 11 lần so với giá trị trúng thầu năm 2010.

Khối lượng phát hành trên thị trường trái phiếu giai đoạn 2011-2017 (Đơn vị tính: tỷ đồng)

Nguồn: Số liệu thống kê của Bộ Tài chính

| Năm | Kế hoạch (tỷ đồng) | Thực hiện (tỷ đồng) * | Tỷ lệ so với kế hoạch | Kỳ hạn bình quân (năm) | KHBQ danh mục (năm) | Lãi suất bình quân (%/năm) | Tỷ lệ % nhu cầu vay ngân sách Nhà nước |

|---|---|---|---|---|---|---|---|

| 2011 | 80.000 | 70.253 | 88,06% | 3,91 | 1,84 | 12,01 | 49% |

| 2012 | 140.000 | 141.340 | 100,96% | 2,92 | 2,03 | 9,8 | 60% |

| 2013 | 180.500 | 181.093 | 100,33% | 3,20 | 2,80 | 7,79 | 61% |

| 2014 | 262.000 | 248.024 | 94,67% | 4,84 | 3,10 | 6,54 | 62% |

| 2015 | 256.200 | 256.223 | 100,01% | 6,98 | 4,44 | 6,36 | 63% |

| 2016 | 286.600 | 281.750 | 98,31% | 8,71 | 5,98 | 6,49 | 68% |

| 2017 | 169.300 | 157.024,7 | 92,75% | 12,74 | 6,71 | 5,98 | 69% |

(*: không bao gồm khối lượng trái phiếu Chính phủ phát hành cho Bảo hiểm xã hội Việt Nam)

Nguồn: Cục Quản lý Ngân quỹ - Kho bạc Nhà nước

- Về quy mô thị trường: Quy mô thị trường liên tục tăng trưởng từ 8,16% năm 2011 và đạt 27,59% GDP năm 2017, dư nợ thị trường trái phiếu Chính phủ đạt 1.372.139 tỷ đồng tăng 6,6 lần so với năm 2011 đạt 206.740 tỷ đồng.

| Dư nợ (% GDP) | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|

| Toàn thị trường | 17,96% | 16,59% | 19,00% | 21,73% | 24,14% | 36,9% | 37,59% |

| trái phiếu Chính phủ | 8,16% | 9,52% | 11,26% | 13,84% | 16,19% | 27,33% | 27,59% |

| TP được CPBL | 5,45% | 4,85% | 4,63% | 4,30% | 3,85% | 3,68% | 3,31% |

| Trái phiếu CQĐP | 0.24% | 0,26% | 0,46% | 0,60% | 0,69% | 0,63% | 0,50% |

| trái phiếu doanh nghiệp | 4,11% | 1,95% | 2,65% | 2,50% | 3,40% | 5,27% | 6,19% |

Nguồn: Số liệu thống kê của Bộ Tài chính

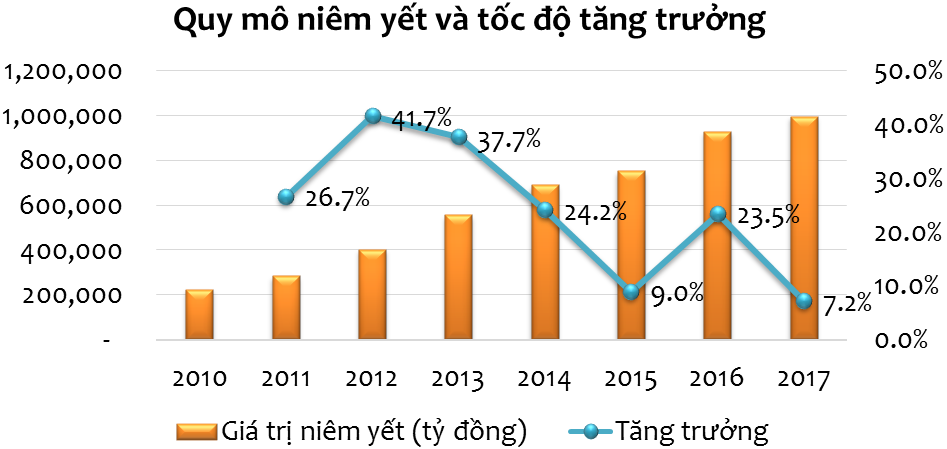

Tính chung giai đoạn 2011-2017, thị trường sơ cấp có tốc độ tăng trưởng bình quân đạt khoảng trên 40%. Bên cạnh sự mở rộng của thị trường là sự phát triển về chất của công tác đấu thầu, đặc biệt đối với trái phiếu kho bạc Nhà nước. Quy mô trúng thầu mã trái phiếu kho bạc Nhà nước đã tăng từ 1,165 tỷ đồng năm 2011 lên hơn 6,539 tỷ đồng trong năm 2017, góp phần hình thành các mã trái phiếu chuẩn trên thị trường và thúc đẩy sự thanh khoản trên thị trường thứ cấp. Tuy nhiên, giai đoạn 2016-2017, quy mô đấu thầu mã trái phiếu kho bạc Nhà nước đã giảm xuống còn 4,010-5,226 tỷ đồng/mã.

Quy mô niêm yết và tốc độ tăng trưởng trên thị trường sơ cấp (Đơn vị tính: %)

Nguồn: Sở Giao dịch Chứng khoán Hà Nội

Với vai trò là nòng cốt của thị trường trái phiếu, thị trường trái phiếu Chính phủ đã phát triển mạnh mẽ giai đoạn 2011 – 2017, khối lượng phát hành đều đặn theo kế hoạch và lịch biểu phát hành công bố ra thị trường, theo đó, khối lượng huy động vốn cho ngân sách Nhà nước qua phát hành trái phiếu Chính phủ đạt bình quân 185.000 tỷ năm/năm, đáp ứng 50% - 60% nhu cầu huy động vốn cho cân đối ngân sách hàng năm. Việc nghiên cứu và phát triển các sản phẩm mới trên thị trường trái phiếu đã được chú trọng để đáp ứng nhu cầu của nhà đầu tư, hiện nay trên thị trường đã có đẩy đủ các kỳ hạn chuẩn 3 năm, 5 năm, 7 năm, 10 năm, 15 năm, 20 năm và 30 năm, các sản phẩm trái phiếu không trả lãi định kỳ, trái phiếu có kỳ trả lãi linh hoạt. Trong giai đoạn này, thực hiện các nghiệp vụ phát hành bổ sung trái phiếu, hoán đổi trái phiếu để tăng thanh khoản trên thị trường.

3. Thực trạng giao dịch trái phiếu Chính phủ trên thị trường thứ cấp

Quy mô và cấu trúc thị trường thị trường thứ cấp cũng phát triển thể hiện qua khối lượng giao dịch bình quân phiên tăng, tuy nhiên còn hạn chế là đối tượng giao dịch chủ yếu là các ngân hàng thương mại, do vậy bị ảnh hưởng bởi thị trường tiền tệ, chưa có nhà tạo lập thị trường trên thị trường thứ cấp theo thông lệ quốc tế.

Quy mô niêm yết của thị trường không ngừng tăng dần qua các năm, trong đó, kho bạc Nhà nước luôn là tổ chức có khối lượng niêm yết lớn nhất và tỷ trọng niêm yết có xu hướng tăng nhẹ qua các năm.

Mặc dù trái phiếu Chính phủ được phát hành với các kỳ hạn từ 2-15 năm, song tỷ lệ trúng thầu cao nhất lại là các trái phiếu có kỳ hạn dưới 5 năm, chiếm khoảng 90% khối lượng phát hành. Điều này cho thấy các nhà đầu tư trên thị trường hiện nay đa số tập trung vào phân khúc trái phiếu kỳ hạn ngắn. Cơ cấu này cho thấy rõ sự phân bố không đồng đều giữa các kỳ hạn. Kỳ hạn niêm yết bình quân kéo dài tới 6,87 năm 2017 cao gấp 1,32 lần so với năm 2016.

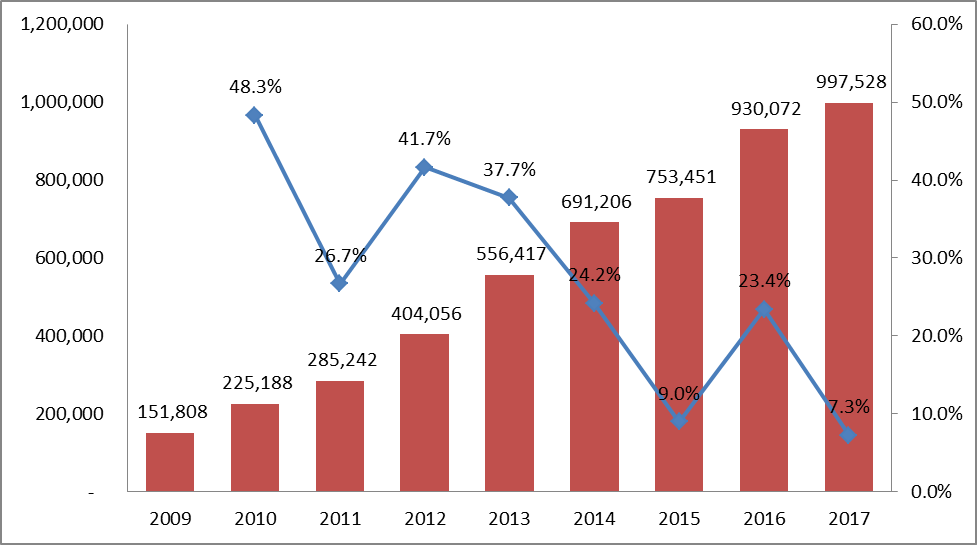

Năm 2016, toàn thị trường có 571 mã trái phiếu niêm yết, tương đương giá trị đạt khoảng gần 997.528 tỷ đồng. Như vậy, so với mức 151.808 tỷ đồng cuối năm 2009, quy mô niêm yết tăng xấp xỉ 6,6 lần. Năm 2017, toàn thị trường có 612 mã trái phiếu niêm yết với giá trị niêm yết đạt 1.015 nghìn tỷ đồng, tăng hơn 8% so với cuối năm 2016 (tương đương 23% GDP). Mặc dù quy mô niêm yết chỉ tăng 8,4% so với năm 2016, nhưng quy mô giao dịch tăng 33%, giá trị giao dịch bình quân đạt trên 8,8 nghìn tỷ đồng/phiên, tăng 39% so với năm 2016. Trong đó, có tới ¼ số phiên có giá trị giao dịch trên 10 nghìn tỷ đồng/phiên, đặc biệt giao dịch Repo tăng 74,1% so với 2016, chiếm 48,5% tổng giá trị giao dịch thị trường. Như vậy, thị trường trái phiếu Chính phủ tiếp tục có bước phát triển mạnh về chiều sâu, tiến thêm một bước về chất lượng của thị trường. Về cơ cấu hàng hóa giao dịch, nhờ kỳ hạn bình quân danh mục trái phiếu Chính phủ được kéo dài, tỷ trọng giao dịch trái phiếu Chính phủ kỳ hạn dài trên 5 năm cũng tăng lên 20% từ mức 15% năm 2016. Một điểm sáng nữa trên thị trường thứ cấp là NĐTNN đã mua ròng đến hơn 18,5 nghìn tỷ đồng trái phiếu Chính phủ năm 2017. Con số này gấp khoảng hơn 1,6 lần so với giá trị mua ròng trong cả năm 2016.

Quy mô niêm yết và tốc độ tăng trưởng trên thị trường thứ cấp (Đơn vị tính: %)

Nguồn: Sở Giao dịch chứng khoán Hà Nội

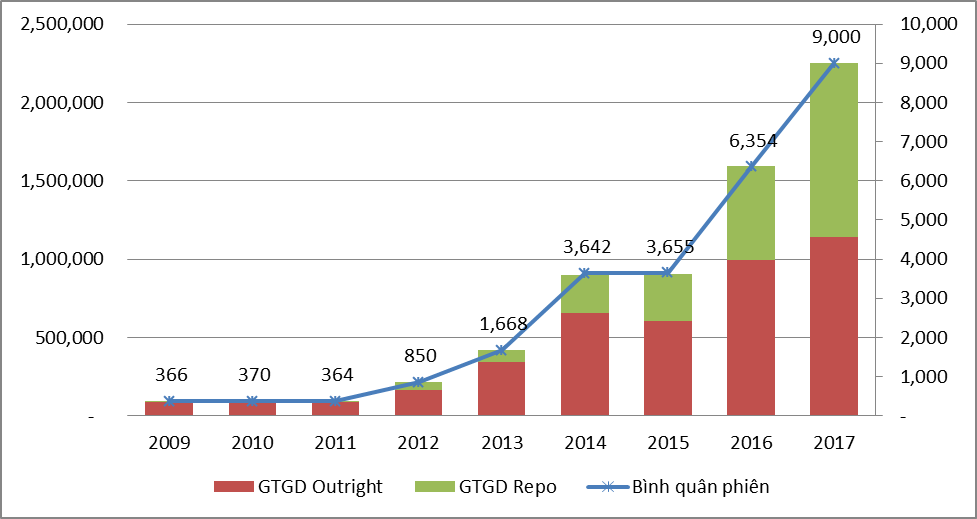

Kết quả giao dịch: Quy mô giao dịch trên thị trường tăng trưởng mạnh mẽ qua các năm, năm 2017 tổng giá trị giao dịch đạt 2.249.964 tỷ đồng, tăng 24,6 lần so với cuối năm 2009. Giá trị giao dịch bình quân phiên tăng từ mức 366 tỷ/phiên năm 2009, 1.000-1.200 tỷ đồng/phiên năm 2012, lên mức 1,668 tỷ/phiên năm 2013, đạt 3,642 tỷ/phiên trong năm 2014, và lên mức 9.214 tỷ đồng/phiên năm 2017, bằng 0,67% dư nợ trái phiếu Chính phủ, tăng 40% so với năm 2016 và gần gấp đôi so với mức thanh khoản trên toàn thị trường cổ phiếu. Giá trị vốn hoá thị trường đạt 997,5 nghìn tỷ đồng, tương đương 22% GDP và tăng 7,2% so với năm 2016. Thị trường đạt giá trị giao dịch cao với 50/250 phiên (20%) có giá trị giao dịch trên 10.000 tỷ đồng/phiên, trong đó có phiên giao dịch kỷ lục đạt trên 16.000 tỷ đồng/phiên vào ngày 26/9/2017.

Quy mô giao dịch qua các năm (Đơn vị tính: tỷ đồng)

Nguồn: Sở Giao dịch chứng khoán Hà Nội

Giao dịch Repos: Cùng với quy mô giao dịch của thị trường ngày càng tăng, tỷ trọng giao dịch Repo cũng có xu hướng tăng. Từ năm 2015, tỷ trọng giao dịch Repo đã tăng chiếm hơn 30% giá trị giao dịch toàn thị trường. Đặc biệt hai năm 2016-2017, điểm sáng trên thị trường trái phiếu Chính phủ là tỷ trọng giao dịch Repos tiếp tục tăng lên đáng kể, chiếm 49,2% tổng giá trị giao dịch toàn thị trường, cao hơn 11,4% so với năm 2016.

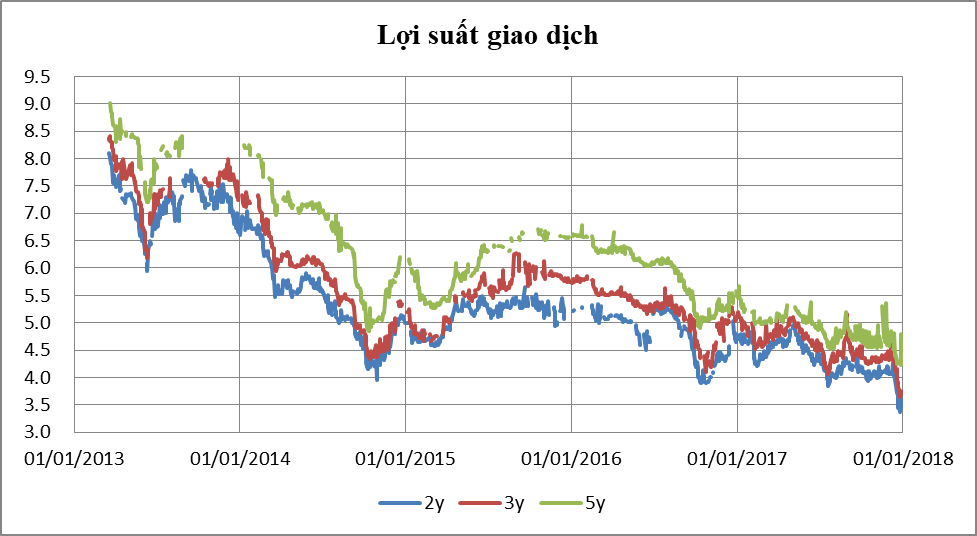

Lợi suất giao dịch trên thị trường thứ cấp cho thấy kể từ năm 2012 đến năm 2014, lãi suất nhìn chung có xu hướng giảm. Lãi suất trái phiếu kho bạc Nhà nước kỳ hạn 5 năm giảm mạnh từ mức 9% kể từ đầu năm 2013 xuống mức thấp 4.8% vào năm 2014. Trong năm 2015, lợi suất giao dịch có xu hướng tăng, các kỳ hạn 2 năm, 3 năm và 5 năm tăng từ 30-50 điểm cơ bản so với đầu năm 2015. Tuy nhiên, xu hướng giảm lãi suất lại tiếp tục trong các năm 2016-2017. Trong đó, năm 2017 có mức giảm mạnh hơn năm 2016. Đến năm 2017, lợi suất giao dịch đang ở mức thấp nhất kể từ năm 2017 trở lại đây. Lợi suất giao dịch kỳ hạn 2 năm, 3 năm và 5 năm đang dừng ở mức 3,36%, 3,64% và 4,22%.

Lợi suất giao dịch trái phiếu Chính phủ qua các năm

Nguồn: Sở Giao dịch chứng khoán Hà Nội

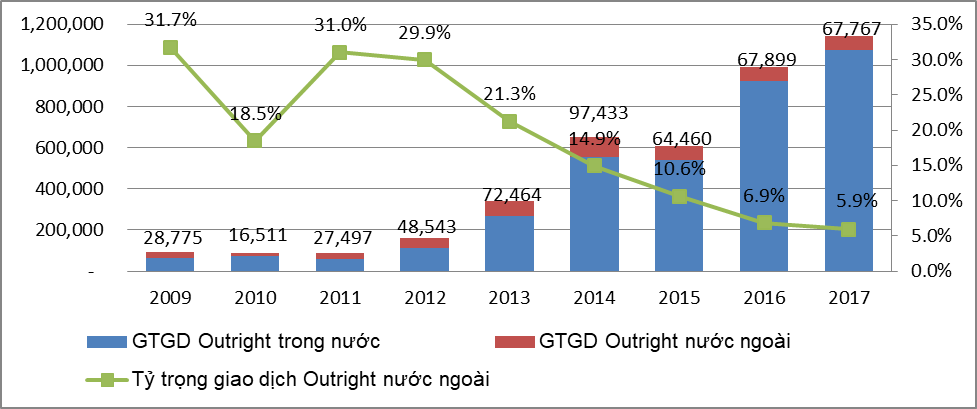

Giao dịch của NĐTNN: NĐTNN bắt đầu tham gia thị trường thứ cấp từ năm 2006. Năm 2008, tổng mức bán ròng của NĐTNN đạt kỷ lục là 38.426 tỷ đồng. Sau khủng hoảng tài chính năm 2008, sự tham gia của NĐTNN liên tục sụt giảm cả về giá trị giao dịch và thị phần. Thị phần của NĐTNN giảm từ mức 79,9% năm 2007 xuống còn 18,5% năm 2010. Từ năm 2011, NĐTNN bắt đầu tham gia trở lại thị trường thứ cấp, khi giá trị giao dịch liên tục tăng qua các năm. Trong giai đoạn 2011-2014, giá trị giao dịch của NĐTNN có tốc độ tăng trưởng bình quân của thị trường trái phiếu khá cao, đạt mức 63,7%/năm. Vì vậy, nếu xét về tỷ trọng, thì thị phần của NĐTNN lại giảm dần qua các năm, từ mức 31% của năm 2011 xuống còn 14,9% năm 2014. Năm 2015, giao dịch của NĐTNN đã giảm mạnh so với năm 2014 cả về tỷ trọng và giá trị giao dịch. Tỷ trọng giao dịch giảm từ 14,9%/năm 2014 xuống còn 10,6% năm 2015. Giá trị giao dịch của năm 2015 cũng giảm đến 33,1% so với năm 2014. Năm 2014-2015, NĐTNN liên tục bán ròng, với giá trị bán ròng của năm 2014 là 9.793 tỷ đồng, cao thứ hai chỉ sau giá trị bán ròng của năm 2008. Năm 2016-2017, giá trị giao dịch của NĐTNN tăng nhẹ so với năm 2015, tuy nhiên nếu xét về tỷ trọng thì thị phần của NĐTNN vẫn tiếp tục giảm xuống 6,9% năm 2016 và 5,9% năm 2017. Tuy nhiên, năm 2016 đến nay, NĐTNN có xu hướng mua ròng, với giá trị mua ròng của năm 2016 là 12.689 tỷ đồng, và giá trị mua ròng của năm 2017 là 20.565 tỷ đồng.

NĐTNN chủ yếu tham gia giao dịch Outright. Tỷ trọng giao dịch Repo của NĐTNN chỉ chiếm từ 2%-4% giá trị giao dịch Repo toàn thị trường trong giai đoạn 2009-2014. Trong những năm gần đây, tỷ trọng giao dịch Repo của NĐTNN thậm chí giảm xuống còn chưa đến 1% giá trị giao dịch Repo toàn thị trường. Nếu tính chung cả giao dịch Repo, thì tỷ trọng giao dịch của NĐTNN trong năm 2017 chỉ là 3,1% trên tổng giá trị giao dịch toàn thị trường, mua ròng 17,9 nghìn tỷ đồng, tăng 5,2 nghìn tỷ đồng (41%) so với năm 2016, tổng giá trị giao dịch đạt 133,2 nghìn tỷ đồng, giảm 4,6% so với năm 2016. Cuối năm 2017, đầu năm 2018 NĐTNN chuyển sang trạng thái ban ròng sau 3 năm liên tục mua ròng liên tiếp, kỳ hạn giao dịch chủ yếu là dưới 5 năm đạt tỷ trọng trên 80%.

Giao dịch Outright của NĐT nước ngoài qua các năm

Đơn vị tính: %

Nguồn: Sở Giao dịch chứng khoán Hà Nội

4. Thực trạng hệ thống nhà đầu tư trên thị trường trái phiếu Chính phủ

Cơ cấu nhà đầu tư trên thị trường trái phiếu Chính phủ có sự thay đổi tích cực theo hướng tăng tỷ trọng tham gia của các nhà đầu tư dài hạn như các công ty bảo hiểm, BHXH, các quỹ đầu tư, giảm dần tỷ lệ nắm giữ của các ngân hàng thương mại. Năm 2017, các ngân hàng thương mại nắm giữ khoảng 52,4% khối lượng trái phiếu Chính phủ, giảm 29% so với mức 78,1% năm 2015, giảm mạnh so với mức 97% trước năm 2011; các nhà đầu tư dài hạn khác nắm giữ khoảng 47,6% khối lượng trái phiếu Chính phủ (bao gồm BHXH, các doanh nghiệp bảo hiểm, quỹ đầu tư), bằng việc thực hiện đề án chuyển đổi các khoản vay của BHXH Việt Nam dưới hình thức hợp đồng vay sang hình thức trái phiếu Chính phủ, tỷ lệ sở hữu trái phiếu của nhà đầu tư có sự chuyển dịch đáng kể.

4.1. Các tổ chức tín dụng

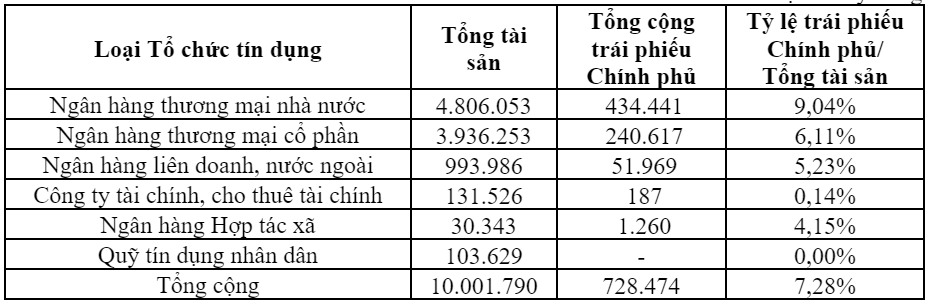

Các TCTD là nhà đầu tư chính trên thị trường trái phiếu Chính phủ chiếm 49% dư nợ thị trường. Mặc dù tỷ lệ này có giảm so với giai đoạn trước, tuy nhiên xét về số tuyệt đối thì khối lượng nắm giữ trái phiếu Chính phủ của các tổ chức tín dụng vẫn tăng, hoạt động của các tổ chức tín dụng trên thị trường trái phiếu Chính phủ ngày càng chuyên nghiệp và hiệu quả hơn. Năm 2017 khối lượng đầu tư các tổ chức tín dụng nắm giữ khoảng 52,4% tổng giá trị danh mục trái phiếu Chính phủ trên thị trường, so với tỷ lệ nắm giữ trước năm 2011 khoảng 97%, vai trò của các tổ chức tín dụng đã cân bằng hơn so với các thành viên khác trên thị trường.

Tỷ lệ đầu tư trái phiếu Chính phủ so với tổng tài sản, tình hình nắm giữ trái phiếu Chính phủ của các tổ chức tín dụng năm 2017

Ghi chú: ngân hàng thương mại Nhà nước bao gồm: Agribank, VietinBank, Vietcombank, BIDV, Ngân hàng Xây dựng, Ngân hàng Dầu Khí Toàn Cầu, Ngân hàng Đại Dương.

Nguồn: Tổng hợp số liệu từ báo cáo của ngân hàng Nhà nước, TTLKCK Việt Nam.

Đối với nhóm ngân hàng thương mại nhà nước, thanh khoản tốt, nguồn tiền nhàn rỗi ổn định nên các ngân hàng này có tỷ lệ đầu tư cao vào trái phiếu Chính phủ, đến năm 2017, tỷ lệ trái phiếu Chính phủ/tổng tài sản của Agribank, Vietcombank, BIDV, Vietinbank đạt 11,2%, 19,2%, 8,9%, 5,3%. Trong nhóm ngân hàng thương mại cổ phần, tỷ lệ trái phiếu Chính phủ/tổng tài sản của nhóm ngân hàng này khoảng trên 10%. Các ngân hàng 100% vốn nước ngoài cũng có tỷ lệ nắm giữ trái phiếu Chính phủ/tổng tài sản cao, tỷ lệ nắm giữ của Standard chartered và HSBC lần lượt là 17,6% và 15,6%. Các ngân hàng liên doanh có tổng tài sản thấp và tỷ lệ nắm giữ trái phiếu Chính phủ cũng ở mức thấp. Tỷ lệ đầu tư trái phiếu Chính phủ so với tổng nợ phải trả năm 2017, các ngân hàng đều đáp ứng quy định về đầu tư trái phiếu Chính phủ so với tổng nợ phải trả.

Đơn vị tính: %

| Tỷ lệ (%) | Tỷ lệ mua, đầu tư trái phiếu Chính phủ so với Tổng nợ phải trả | Tỷ lệ giới hạn tại Thông tư 19/2017/TT-ngân hàng Nhà nước |

| Khối Ngân hàng thương mại Nhà nước | 16,52% | 30% |

| Khối Ngân hàng thương mại Cổ phần | 12,98% | 30% |

| Khối Ngân hàng 100% vốn nước ngoài | 14,62% | 30% |

| Khối Ngân hàng Liên doanh | 15,08% | 30% |

| Công ty tài chính, công ty cho thuê tài chính | 1,23% | 10% |

Nguồn: Tổng hợp số liệu từ báo cáo của ngân hàng Nhà nước, TTLKCK Việt Nam.

Khả năng mở rộng đầu tư trên thị trường trái phiếu Chính phủ của các ngân hàng thương mại trong thời gian tới. Đầu tư trái phiếu cho mục đích dự trữ thanh khoản, xét trên toàn hệ thống, dư địa đầu tư trái phiếu Chính phủ sẽ ngày càng nhỏ lại do hệ thống TCTD đã đầu tư khối lượng lớn trái phiếu Chính phủ giai đoạn 2011 – 2017, bình quân tốc độ tăng trưởng dư nợ trái phiếu Chính phủ cao hơn khoảng 2 lần tốc độ tăng tổng tài sản của hệ thống TCTD.

Đơn vị tính: tỷ đồng

| Chỉ tiêu | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

| Khối lượng nắm giữ trái phiếu Chính phủ | 161.249 | 262.880 | 348.562 | 453.220 | 520.813 | 682.290 | 728.287 |

| Tốc độ tăng dư nợ trái phiếu Chính phủ | 22,8% | 63,0% | 32,6% | 30,0% | 14,9% | 31,0% | 6,7% |

| Tổng tài sản | 4.655.175 | 5.085.780 | 5.755.869 | 6.515.972 | 7.319.317 | 8.503.571 | 10.001.790 |

| Tốc độ tăng tổng tài sản | 19,0% | 9,3% | 13,2% | 13,2% | 12,3% | 16,18% | +17,61% |

| Tỷ lệ trái phiếu Chính phủ/Tổng tài sản | 3,46% | 5,17% | 6,06% | 6,96% | 7,12% | 8,19% | 7,28% |

Nguồn: Tổng hợp số liệu từ báo cáo của ngân hàng Nhà nước, TTLKCK Việt Nam.

Nhu cầu mua trái phiếu Chính phủ cho trái phiếu nắm giữ đến ngày đáo hạn dự kiến sẽ giảm dần trong thời gian tới, đặc biệt với các ngân hàng đã có khối lượng nắm giữ trái phiếu Chính phủ ở mức cao so với tổng tài sản. Nhu cầu đầu tư để mở rộng trái phiếu nắm giữ đến ngày đáo hạn có thể tập trung ở một số ngân hàng TMCP vừa và nhỏ, có khối lượng nắm giữ trái phiếu Chính phủ còn ít. Với tốc độ tăng tổng sản của toàn hệ thống khoảng 10%/năm, các ngân hàng sử dụng bình quân từ 7 – 8% tổng tài sản tăng thêm để đầu tư trái phiếu Chính phủ thì mỗi năm, các ngân hàng thương mại có thể đầu tư tăng thêm từ 70 – 80 nghìn tỷ đồng/năm. Nhu cầu đầu tư cho trái phiếu kinh doanh có xu hướng tăng do các ngân hàng đang giảm dần cho vay tín chấp và tăng cho vay với tài sản đảm bảo là trái phiếu Chính phủ. Thực tế thời gian qua giao dịch trên thị trường thứ cấp tăng trưởng tốt, thể hiện nhu cầu đầu tư trái phiếu Chính phủ cho mục đích kinh doanh tiếp tục tăng trưởng.

4.2. Các tổ chức bảo hiểm

Đầu tư trái phiếu của doanh nghiệp bảo hiểm: Giai đoạn 2011-2017, tổng số tiền các doanh nghiệp bảo hiểm đầu tư trở lại nền kinh tế tăng trưởng bình quân 17,7%/năm. Năm 2017, tổng số tiền các doanh nghiệp bảo hiểm tích lũy đầu tư trở lại nền kinh tế là 247.815 tỷ đồng, tăng 25,06% so với 2016. Hoạt động đầu tư của các doanh nghiệp đảm bảo an toàn, hiệu quả và thanh khoản. Danh mục đầu tư đa dạng gồm góp vốn thành lập doanh nghiệp khác, cho vay, trái phiếu Chính phủ, cổ phiếu, tiền gửi tại các tổ chức tín dụng. Năm 2017, tỷ trọng danh mục đầu tư trái phiếu Chính phủ, trái phiếu Chính phủ và TPCQĐP chiếm 54,14%, tiền gửi tại các tổ chức tín dụng chiếm 31,07%. Cơ cấu đầu tư của các doanh nghiệp bảo hiểm cụ thể như sau:

Đơn vị tính: Tỷ đồng

| Chỉ tiêu | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|

| Tổng tài sản (tỷ đồng) | 106.245 | 114.059 | 133.856 | 171.606 | 202.558 | 248.193 | 316.300 |

| Tốc độ tăng tổng tài sản | 7,2% | 7,4% | 17,4% | 28,2% | 18,0% | 22,64% | 27,4% |

| Tổng đầu tư | 83.079 | 89.566 | 100.635 | 128.938 | 160.467 | 198.150 | 247.815 |

| Tốc độ tăng tổng đầu tư | 7,3% | 7,8% | 12,4% | 28,1% | 24,5% | 23,64% | 25,0% |

| Đầu tư trái phiếu Chính phủ, trái phiếu Chính phủ, TPCQĐP | 35.364 | 31.647 | 54.483 | 66.719 | 91.204 | 113.366 | 134.155 |

| Tỷ lệ đầu tư trái phiếu Chính phủ, trái phiếu Chính phủ, TPCQĐP /Tổng tài sản | 33,3% | 27,7% | 40,7% | 38,9% | 45,0% | 45,68% | 42,41% |

| Tỷ lệ đầu tư trái phiếu Chính phủ, trái phiếu Chính phủ, TPCQĐP /Tổng đầu tư | 42,6% | 35,3% | 54,1% | 51,7% | 56,8% | 57,21% | 54,14% |

| Gửi tiền tại các tổ chức tín dụng | 24.683 | 27.104 | 40.392 | 44.407 | 47.693 | 59.916 | 77.007 |

| Tỷ lệ gửi tiền/Tổng tài sản | 23,2% | 23,8% | 30,2% | 25,9% | 23,5% | 24,14% | 24,35% |

| Tỷ lệ gửi tiền/Tổng đầu tư | 29,7% | 30,3% | 40,1% | 34,4% | 29,7% | 30,24% | 31,07% |

Nguồn: Tổng hợp số liệu từ báo cáo thường niên thị trường bảo hiểm, TTLKCK Việt Nam.

Do tiềm lực tài chính còn mỏng nên các doanh nghiệp bảo hiểm chưa phải là nhà đầu tư giữ vai trò chủ đạo trên thị trường vốn, thị trường trái phiếu, nhưng trong thời gian tới, doanh nghiệp bảo hiểm sẽ là một trong các loại hình nhà đầu tư giữ vai trò quan trọng trên thị trường trái phiếu, đặc biệt với tư cách là nhà đầu tư dài hạn.

Khối lượng đầu tư trái phiếu Chính phủ của các doanh nghiệp bảo hiểm nhân thọ tăng nhanh trong giai đoạn 2011–2017, tuy nhiên mới tập trung ở một số doanh nghiệp có quy mô lớn và uy tín trên thị trường, các doanh nghiệp có quy mô nhỏ hơn có tỷ lệ đầu tư trái phiếu Chính phủ ở mức thấp so với tổng tài sản. Một số doanh nghiêp có tỷ lệ đầu tư trái phiếu Chính phủ/Tổng tài sản đạt trên 60%, bên cạnh đó một số doanh nghiệp có khối lượng đầu tư trái phiếu Chính phủ thấp, tiền gửi cao.

Đầu tư của doanh nghiệp bảo hiểm phi nhân thọ, trong giai đoạn 2011–2017, tổng tài sản của các doanh nghiệp bảo hiểm phi nhân thọ tăng khoảng 14%/năm – 18%/năm, trong đó tăng nhanh trong hai năm 2014 và 2015; cơ cấu đầu tư, các doanh nghiệp bảo hiểm phi nhân thọ chủ yếu gửi tiền tại các tổ chức tín dụng (chiếm 34,56% tổng tài sản và 65,88% tổng đầu tư năm 2017; tỷ lệ đầu tư vào trái phiếu Chính phủ chiếm 3,25% tổng đầu tư năm 2017.

Đơn vị tính: tỷ đồng

| Chỉ tiêu | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|

| Tổng tài sản | 34.790 | 35.303 | 37.294 | 55.583 | 59.319 | 66.542 | 75.521 |

| Tốc độ tăng tổng tài sản | 1,5% | 5,6% | 35,7% | 17,2% | 12,18% | 13,49% | |

| Tổng đầu tư | 22.946 | 24.688 | 26.544 | 28.152 | 32.659 | 35.927 | 39.612 |

| Tốc độ tăng tổng đầu tư | 7,6% | 7,5% | 6,06% | 16,01% | 10,0% | 10,26% | |

| Đầu tư trái phiếu Chính phủ | 460 | 293 | 428 | 1.795 | 1.810 | 3.184 | 1.288 |

| Tỷ lệ đầu tư trái phiếu Chính phủ/Tổng đầu tư | 2,0% | 1,2% | 1,6% | 7,0% | 5,5% | 8,86% | 3,25% |

| Tỷ lệ đầu tư trái phiếu Chính phủ/Tổng tài sản | 1,3% | 0,8% | 1,1% | 3,5% | 3,1% | 4,78% | 1,7% |

| Gửi tiền tại các tổ chức tín dụng | 15.467 | 17.209 | 18.702 | 17.845 | 23.864 | 26.184 | 26.097 |

| Tỷ lệ tiền gửi/Tổng đầu tư | 67,4% | 69,7% | 70,5% | 69,5% | 73,1% | 72,88% | 65,88% |

| Tỷ lệ tiền gửi/Tổng tài sản | 44,5% | 48,7% | 50,1% | 32,3% | 40,2% | 39,35% | 34,56% |

Nguồn: Tổng hợp số liệu từ báo cáo thường niên thị trường bảo hiểm, TTLKCK Việt Nam.

Trái phiếu Chính phủ chỉ chiếm khoảng 5,5% tổng đầu tư của các doanh nghiệp bảo hiểm phi nhân thọ và tập trung vào một số doanh nghiệp lớn như Bảo Việt, Bảo hiểm Liberty. Các doanh nghiệp hiểm phi nhân thọ chủ yếu đầu tư dưới dạng tiền gửi do tính thanh khoản cao, đáp ứng nhu cầu chi trả khi phát sinh nghĩa vụ bảo hiểm. Trường hợp phát hành trái phiếu Chính phủ kỳ hạn ngắn cũng khó thu hút các doanh nghiệp bảo hiểm phi nhân thọ do lãi suất không hấp dẫn và linh hoạt bằng tiền gửi ngân hàng.

Đầu tư của doanh nghiệp tái bảo hiểm, hiện nay trên thị trường có 2 doanh nghiệp tái bảo hiểm là Vinare và Tái bảo hiểm PVI, khối lượng đầu tư vào trên thị trường trái phiếu Chính phủ rất hạn chế (PVI đầu tư 10 tỷ đồng vào trái phiếu Chính phủ, Vinare đầu tư vào trái phiếu Chính phủ và trái phiếu doanh nghiệp là 180 đồng).

Đầu tư trái phiếu của BHXH: Hiện nay, tổng quỹ đầu tư của BHXH khoảng 500.000 tỷ VNĐ (khoảng 23 tỷ USD) khiến BHXH trở thành nhà đầu tư tiềm năng lớn nhất. Tuy nhiên, BHXH chủ yếu tham gia đầu tư trái phiếu Chính phủ, phần lớn danh mục đầu tư (khoảng 85%) hiện nay của BHXH là đầu tư vào trái phiếu Chính phủ.

Đơn vị tính: tỷ đồng

| Chỉ tiêu | Số dư cuối năm 2014 | Số dư cuối năm 2015 | Số dư cuối năm 2016 | Số dư cuối năm 2017 |

| Lĩnh vực ngân sách Nhà nước | 320.000 | 369.500 | 419.500 | 497.800 |

| Tỷ lệ so với tổng đầu tư | 86,6% | 84,9% | 83,86% | 83,2% |

| Mua trái phiếu kho bạc | 46.000 | 45.500 | 419.500 | 497.800 |

| Cho ngân sách Nhà nước vay | 274.000 | 324.000 | ||

| Lĩnh vực ngân hàng | 43.529 | 59.729 | 78.079 | 97.589 |

| Tỷ lệ so với tổng đầu tư | 11,8% | 13,7% | 15,61% | 16,3% |

| Lĩnh vực dự án kinh tế | 6.000 | 6.000 | 2.679 | 2.677 |

| Tỷ lệ so với tổng đầu tư | 1,6% | 1,4% | 0,54% | 0,4% |

| Tổng cộng | 369.529 | 435.229 | 500.258 | 598.067 |

Nguồn: tính toán của tác giả trên cơ sở báo cáo của BHXH

Đối với việc đầu tư trái phiếu Chính phủ, trong giai đoạn trước năm 2017, BHXH mới chỉ thực hiện theo hình thức riêng lẻ với khối lượng khoảng 5.000 tỷ đồng/năm, kỳ hạn 10 năm và lãi suất tham chiếu theo lãi suất phát hành trái phiếu Chính phủ theo phương thức đấu thầu cùng kỳ hạn. Từ năm 2017, BHXH thực hiện cho vay ngân sách Nhà nước thông qua đầu tư trái phiếu Chính phủ, với khối lượng khoảng 50.000 – 70.000 tỷ đồng/năm, đã tích cực tham gia đấu thầu mua trái phiếu Chính phủ trên thị trường sơ cấp. Theo đó, khối lượng mua thông qua hình thức đấu thầu chiếm khoảng 75% tổng khối lượng đầu tư trái phiếu Chính phủ của BHXH.

Đầu tư trái phiếu Chính phủ của BHTG từ quỹ dự phòng nghiệp vụ và vốn chủ sử hữu. Khối lượng đầu tư của BHTG khoảng 9.000 tỷ đồng/năm, được đầu tư đều trong năm với khối lượng bình quân khoảng 500 – 1.000 tỷ đồng/tháng. Năm 2017, BHTG nắm giữ 30,680 tỷ đồng trái phiếu Chính phủ. Kỳ hạn đầu tư từ 5 năm đến 20 năm, và phân bổ tương đối đều lượng tiền đầu tư vào các kỳ hạn khác nhau.

Đơn vị tính: tỷ đồng

| Năm 2014 | Năm 2015 | Năm 2016 | Năm 2017 | |

| Tổng tài sản | 21.106 | 26.619 | 31.245 | 40.196 |

| Tốc độ tăng tổng tài sản | 27% | 26% | 17% | 28% |

| Tổng đầu tư | 19.897 | 24.975 | 30.680 | 37.785 |

| Tỷ lệ đầu tư/tổng tài sản | 94% | 94% | 94% | 94% |

| Quỹ dự phòng nghiệp vụ | 15.464 | 20.796 | 27.285 | 34.106 |

| Tốc độ tăng quỹ dự phòng nghiệp vụ | 41% | 34% | 31% | 25% |

Nguồn: Tổng hợp số liệu từ báo cáo của Bảo hiểm Tiền gửi

Hiện nay, tốc độ tăng trưởng tiền gửi tại các TCTD khoảng 10%/năm, dẫn đến số tiền các TCTD mua bảo hiểm tiền gửi ngày càng tăng.

Quỹ hưu trí tự nguyện: Trên cơ sở định hướng phát triển thị trường vốn, thị trường trái phiếu, Nghị định số 88/2016/NĐ-CP ngày 01/7/2016 về chương trình hưu trí bổ sung tự nguyện, tạo dựng khuôn khổ pháp lý cho việc hình thành và phát triển các quỹ hưu trí bổ sung tự nguyện tại Việt Nam. Tuy nhiên, hiện nay trên thị trường trái phiếu chưa có sự tham gia của các Quỹ hưu trí tự nguyện.

4.3. Công ty chứng khoán, Công ty quản lý quỹ

Trên thị trường trái phiếu Chính phủ, hoạt động của công ty chứng khoán, công ty quản lý quỹ chủ yếu tập trung vào 2 thành viên đấu thầu trái phiếu Chính phủ là Công ty Chứng khoán BIDV và Công ty chứng khoán Vietcombank.

4.4. Nhà đầu tư khác

Tỷ lệ nắm giữ trái phiếu của NĐTNN thấp, chủ yếu do có sự tham gia của doanh nghiệp bảo hiểm nước ngoài đầu từ vào trái phiếu Chính phủ kỳ hạn 30 năm với khối lượng 450 triệu đô la Mỹ (khoảng 10.500 tỷ đồng). Việc thu hút dòng vốn đầu tư gián tiếp nước ngoài vào thị trường trái phiếu Chính phủ vẫn còn những khó khăn, vướng mắc do kinh tế vĩ mô chưa ổn định, thiếu các công cụ và cơ chế phòng ngừa rủi ro hữu hiệu. NĐTNN đầu tư vào thị trường trái phiếu Chính phủ vì mục đích sinh lời; do vậy, nếu tỷ giá được giữ ổn định và có công cụ phòng ngừa rủi ro tỷ giá phù hợp sẽ thu hút được NĐTNN tăng cường đầu tư vào trái phiếu Chính phủ của Việt Nam. Hiện nay đang nghiên cứu để đưa ra triển khai sản phẩm Hợp đồng tương lai trái phiếu Chính phủ, do đó, trong thời gian tới, NĐTNN có khả năng sẽ tham gia nhiều hơn trên thị trường trái phiếu Chính phủ khi thị trường có công cụ phòng ngừa rủi ro lãi suất là Hợp đồng tương lai trái phiếu Chính phủ.

Nhà đầu tư cá nhân tham gia vào thị trường trái phiếu Chính phủ rất hạn chế, thay vào đó, khi có nhu cầu đầu tư, nhà đầu tư cá nhân sẽ lựa chọn gửi tiền tại các ngân hàng thương mại hoặc đầu tư vào các tài sản khác như bất động sản, ngoại tệ, vàng. Theo số liệu của ngân hàng Nhà nước, dự kiến năm 2018, tiền gửi của dân cư tại các TCTD đạt trên 4 triệu tỷ đồng, ước bằng 77% GDP ước thực hiện năm 2017. Do đó, nếu có giải pháp khuyến khích phù hợp, phát triển các tổ chức trung gian như công ty chứng khoán, quỹ đầu tư có thể thu hút nhà đầu tư cá nhân tham gia đầu tư trên thị trường.

5. Hệ thống định chế tài chính trung gian và dịch vụ thị trường trái phiếu Chính phủ

Thị trường phái sinh trái phiếu Chính phủ với các sản phẩm cơ bản như giao dịch tương lai, giao dịch quyền chọn với tài sản cơ sở là trái phiếu Chính phủ là công cụ cần thiết giúp nhà đầu tư phòng ngừa rủi ro trên thị trường trái phiếu, đồng thời đa dạng hóa sản phẩm trên thị trường, giúp nhà đầu tư có nhiều sự lựa chọn hơn và thu hút nhiều nhà đầu tư tham gia mua trái phiếu Chính phủ. Thị trường thiếu công cụ phòng ngừa rủi ro cho các nhà đầu tư.

Thị trường trái phiếu Chính phủ hiện đang tồn tại hệ thống thành viên đấu thầu trái phiếu Chính phủ với quyền lợi, nghĩa vụ cơ bản như khối lượng mua trái phiếu Chính phủ tối thiểu, cam kết yết giá chào mua chào bán,... là bước khởi đầu để xây dựng hệ thống nhà tạo lập thị trường. Hệ thống thành viên được xây dựng từ năm 2009 và được rà soát, đánh giá xếp hạng hàng năm. Trước năm 2012 trên thị trường tồn tại 3 danh sách thành viên gồm:

- (i) ngân hàng Nhà nước công bố danh sách thành viên đấu thầu tín phiếu,

- (ii) Sở Giao dịch Chứng khoán Hà Nội công bố danh sách thành viên đấu thầu trái phiếu và

- (iii) Bộ Tài chính công bố danh sách thành viên bảo lãnh phát hành trái phiếu Chính phủ. Từ năm 2012 trở lại đây thống nhất một hệ thống thành viên thị trường đấu thầu trái phiếu Chính phủ do Bộ Tài chính công bố cuối mỗi năm áp dụng cho năm sau.

Năm 2017, danh sách thành viên đấu thầu trái phiếu Chính phủ gồm có 21 thành viên với 16 ngân hàng thương mại và 5 Công ty chứng khoán, BHXH Việt Nam và BHTG Việt Nam (2 thành viên đặc biệt). Trên cơ sở đó, Bộ Tài chính tiếp tục phát triển hệ thống nhà tạo lập thị trường với nền tảng là các thành viên đấu thầu trái phiếu Chính phủ hiện nay với các nghĩa vụ và quyền lợi hướng đến tương tự như các nước trên thế giới. Hiện nay, Việt Nam đang chưa có hệ thống nhà tạo lập thị trường.