Trang chủNgân hàngCông thức tính lãi suất tiết kiệm ngân hàng dễ hiểu và chính xác

Công thức tính lãi suất tiết kiệm ngân hàng dễ hiểu và chính xác

Khi gửi tiết kiệm tại ngân hàng, mỗi loại dịch vụ sẽ áp dụng một công thức tính lãi suất khác nhau. Mức lãi suất này do ngân hàng quy định và tuân thủ theo các hướng dẫn của Ngân hàng Nhà nước. Cùng Timo by BVBank khám phá cách tính lãi suất ngân hàng và công thức tính lãi kép hiệu quả nhất.

Cách tính lãi suất tiết kiệm có kỳ hạn

Để tính lãi suất cho khoản tiết kiệm có kỳ hạn, công thức như sau:

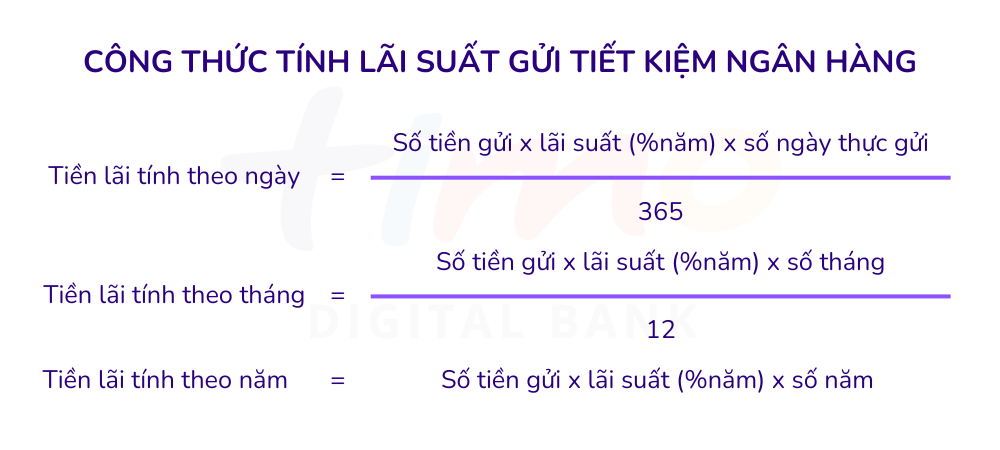

Số tiền lãi = Số tiền gửi x Lãi suất hàng năm / 12 x Số tháng gửi

- Số tiền gửi: Số tiền bạn đã gửi vào ngân hàng.

- Lãi suất hàng năm: Mức lãi suất mà ngân hàng áp dụng trong một năm.

- 12: Số tháng trong năm.

- Số tháng gửi: Thời gian bạn gửi tiền.

Ví dụ: Nếu bạn gửi 200 triệu đồng tại ngân hàng số Timo by BVBank, số tiền lãi bạn nhận được theo các kỳ hạn sẽ được tính như sau:

| Tháng | Lãi suất (%/năm) | Cách tính lãi | Số lãi thực nhận (VNĐ) |

|---|---|---|---|

| 1 tháng | 3.90% | 200,000,000 x 3.90% / 12 x 1 | 650.000 |

| 3 tháng | 4.05% | 200,000,000 x 4.05% / 12 x 3 | 2.025.000 |

| 6 tháng | 5.40% | 200,000,000 x 5.40% / 12 x 6 | 5.400.000 |

| 12 tháng | 6.00% | 200,000,000 x 6.00% / 12 x 12 | 12.000.000 |

| 18 tháng | 6.30% | 200,000,000 x 6.30% / 12 x 18 | 18.900.000 |

| 24 tháng | 6.30% | 200,000,000 x 6.30% / 12 x 24 | 25.200.000 |

Cách tính lãi suất tiết kiệm không kỳ hạn

Với gửi tiết kiệm không kỳ hạn, bạn có thể rút tiền bất cứ lúc nào. Tuy nhiên, nếu bạn rút trước thời gian đáo hạn của một khoản gửi tiết kiệm có kỳ hạn, lãi suất sẽ được tính theo mức lãi suất không kỳ hạn.

Công thức tính lãi cho loại tiết kiệm không kỳ hạn:

Tiền lãi = Số tiền gửi x Lãi suất hàng năm x Số ngày thực gửi / 365

- Số tiền gửi: Số tiền bạn đã gửi vào ngân hàng.

- Lãi suất hàng năm: Mức lãi suất ngân hàng trả bạn trong năm.

- Số ngày thực gửi: Số ngày bạn thực sự gửi tiền.

- 365: Số ngày trong năm (không tính năm nhuận).

Ví dụ: Bạn gửi 50 triệu đồng tại Ngân hàng số Timo by BVBank với lãi suất 4%/năm trong 3 tháng, nhưng cần rút tiền trước thời hạn. Nếu bạn rút sau 38 ngày, cách tính lãi suất như sau:

Tiền lãi = 50,000,000 x 4% x 38 / 365 = 208,219 VNĐ

Thông thường, lãi suất gửi tiết kiệm không kỳ hạn sẽ thấp hơn nhiều so với tiết kiệm có kỳ hạn. Để tối ưu hóa lãi suất, bạn có thể chia khoản tiền của mình thành nhiều sổ tiết kiệm nhỏ. Ví dụ, tại Ngân hàng số Timo by BVBank, tính năng này giúp bạn có thể giữ lãi suất cao khi cần tất toán sớm một phần

Cách tính lãi suất sau khi đáo hạn mà không rút sổ tiết kiệm

Khi sổ tiết kiệm của bạn đến ngày đáo hạn mà bạn không rút tiền, lãi suất sẽ được tính lại như sau:

- Lãi sẽ tự động nhập gốc và tài khoản sẽ tiếp tục chuyển sang kỳ hạn tiếp theo với lãi suất mới tại thời điểm tái tục.

- Nếu kỳ hạn gửi tiết kiệm đã hết, ngân hàng sẽ tự động tái tục với kỳ hạn ngắn hơn nhưng gần nhất với kỳ hạn ban đầu.

Bài viết trên đây đã hướng dẫn chi tiết cách tính lãi suất tiền gửi tiết kiệm cũng như cập nhật lãi suất các ngân hàng hiện nay. Quý khách hàng lưu ý thông tin trong bài viết chỉ mang tính chất tham khảo và có thể thay đổi theo từng thời điểm hoặc chính sách của từng ngân hàng.